本記事では、大株主であるオーナー社長と「雇われ社長」の決定的な違いや、引き受けることで生じるリアルなリスクの実態を徹底解説します。

さらに、オーナーの本音を見極めるためのチェックリストや、莫大なリスクを背負う見返りとして「有利な条件を勝ち取るための具体的な交渉術」、万が一折り合わなかった場合に「角を立てずに打診を断る逃げ道」まで、あなたの人生と家族を守るための「生存戦略」をまとめました。

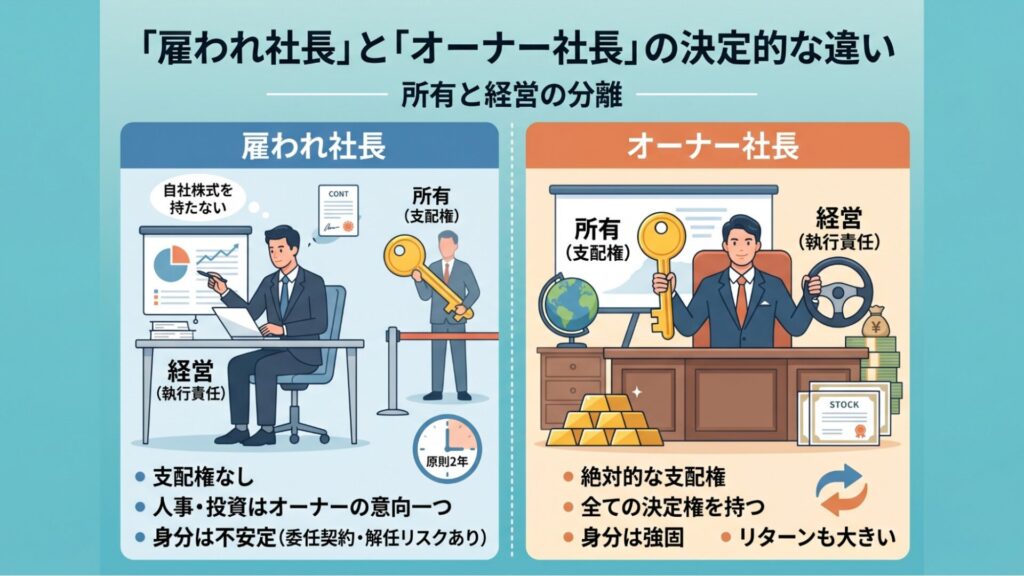

1.雇われ社長とオーナー社長の決定的な違い

企業で実績を積み、次期リーダーとして社長就任を打診された際、単なる最高位への昇格と捉えがちです。しかし、創業者や親族以外の人物が社長になる(雇われ社長になる)ことは、これまでの会社員としてのキャリアとは本質的に異なります。

その根本にあるのが、法律上の「所有と経営の分離」という構造です。最高責任者としての責任を負う一方で、会社を実質的に支配する権利は持たないという、雇われ社長の現実を解説します。

1-1. 自社株式(所有権)を持たないことによる支配権の限界

日本の法律において、会社は社長のものではなく株主のものです。オーナー社長と雇われ社長の決定的な違いは、能力の優劣ではなく、自社株式(所有権)を保有しているかどうかにあります。

自社株を持たない、あるいは保有数がごく少数である雇われ社長の権限には、以下のような明確な制限が存在します。

- 人事権の制限: 役員の人事や重要な組織改編を行おうとしても、大株主であるオーナー(またはオーナー一族)の意向によって否決される可能性があります。

- 投資・経営方針の制限: 中長期的な投資や新規事業、大幅なコスト削減を計画しても、株主の賛成が得られなければ実行できません。

- 実質的な決定権: 商業登記簿に代表取締役と記載されていても、実質的にはオーナーの資産を管理する最高執行責任者という側面に留まります。会社の最終的な決定権(株主総会の決議権)は、常に大株主であるオーナーが握っています。

「社長の仕事」について、詳しくは下記をご覧ください。

2. 雇われ社長が引き継ぐ3大リスクの実態

株式を持たない雇われ社長が背負う責任とリスクは、オーナー社長とは本質的に異なります。

最も警戒すべきは、リスクとリターンの不均衡です。就任後に直面する可能性のある3大リスクの実態を解説します。

2-1. 【財務リスク】銀行融資の個人保証と割に合わない報酬

雇われ社長を引き受ける上で、最も致命的なのが銀行融資の「個人保証(連帯保証)」の引き継ぎです。

- 資産とリスクの不一致: オーナーと違って株式(資産)を持たないため、「資産はないのに負債の連帯責任だけを負う」という不条理な状態になります。

- 倒産時の個人負担: 中小企業の融資額は数千万円〜数億円規模。万が一会社が倒産した場合、その返済義務は社長個人の自宅や預貯金すべてに及びます。

2-2. 【組織リスク】実権なき名ばかり社長

前任のオーナー社長が「会長」や「大株主」として会社に残り続ける場合、実権を持てないリスクが高まります。

- 権限のない経営: 人事や投資の決定権がすべて会長にあり、実質的な舵取りができません。社員や取引先も会長の顔色を見て動くため、指揮系統が崩壊します。

- 責任のみの負担: 実権はないにもかかわらず、業績悪化時の銀行対応や労働トラブル、不祥事が発生した際の法的・社会的な責任はすべて代表取締役が負うことになります。

「ダメな社長の特徴」について、詳しくは下記をご覧ください。

2-3. 【身分・キャリアリスク】委任契約の不安定さと中継ぎの罠

一般の会社員とは異なり、社長になった時点で労働基準法の守護神はいなくなります。

- 任期2年の不安定さ: 雇用契約ではなく「委任契約」のため、任期は原則2年。さらに株主総会の決議があれば、任期途中でも正当な理由なくいつでも解任できます。

- 都合の良い中継ぎ: オーナーの親族(後継者)が成長するまでの「ピンチヒッター」として扱われ、親族が社長適齢期を迎えた瞬間にあっさりとハシゴを外されます。

- 高齢でのキャリア断絶: 退任を迫られるのは50代後半〜60代が多く、そこから次のキャリアを築くことは極めて困難です。

「財務リスク」「組織リスク」など、経営には様々なリスクがあります。詳しくは下記をご覧ください。

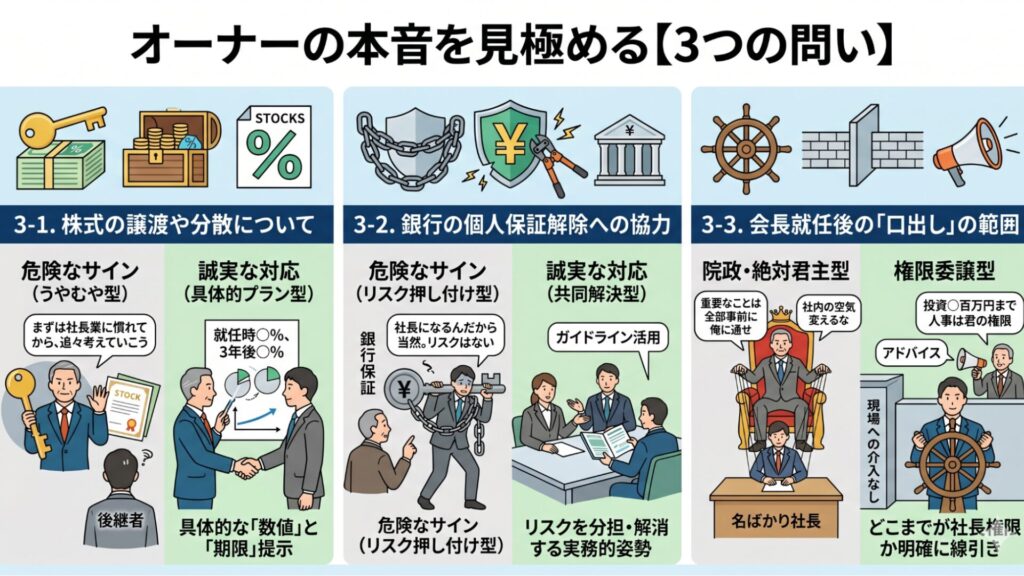

3.【チェックリスト】その打診は誠実か?オーナーの本音を見極める3つの問い

オーナー社長からの就任打診が、純粋な信頼によるものか、それとも経営リスクの移転を意図したものかを見極めるためには、感情論を排してビジネスの観点から3つの質問を投げかける必要があります。

正式な回答をする前に、以下の問いに対して具体的なプランが提示されるかを確認してください。

【詳細版】その打診は誠実か?

オーナーの本音を見極める10の関門

オーナーから提示された条件や態度を振り返り、当てはまるものにチェックを入れてください。客観的な「誠実度」を算出します。

【診断結果】オーナーの誠実度判定

あなたの未来を守るためのアドバイスがここに表示されます。

3-1. 株式の譲渡や分散について具体的なプランがあるか

最も重要な確認事項は、会社の支配権である株式の取り扱いです。就任にあたり、オーナーが株式の譲渡や分散をどう計画しているかを確認します。

- 注意すべき対応: 「株式のことは追々考えていこう」など、時期や数量を明確にしないケースです。この場合、将来的に支配権を渡す意志がなく、いつでも解任可能な状態を維持したい意図があると考えられます。

- 適切な対応: 「就任時に〇%、3年後にさらに〇%を譲渡する」など、具体的な数値と期限が提示されるケースです。所有権を一部でも分ける覚悟があるかどうかが、判断の基準となります。

3-2. 銀行の個人保証の解除にオーナー自身が協力する姿勢があるか

株式を持たない雇われ社長にとって、数千万円から数億円の個人保証(連帯保証)を引き継ぐことは過大なリスクです。この問題への対応にオーナーの姿勢が表れます。

- 注意すべき対応: 「社長になるのだから保証を負うのは当然」「黒字だからリスクはない」など、リスクを軽視して新社長のみに背負わせようとする態度です。

- 適切な対応: 「経営者保証ガイドラインを活用して、個人保証を外せるよう一緒に銀行と交渉しよう」「オーナーの個人資産を担保に残し、新社長の保証リスクを最小限に抑える」など、リスクの分担・解消に向けて実務的に動く姿勢があるケースです。

3-3. 会長就任後の介入の範囲を明確に線引きできるか

就任後、オーナーが代表権のない会長や相談役として会社に残る場合、現場への介入度合いを事前に線引きできるかが組織運営の成否を分けます。

- 注意すべき対応: 「基本は任せるが、重要なことは事前に報告せよ」といった抽象的かつ広範な介入を求めるケースです。これでは決定権を持てない可能性が高まります。

- 適切な対応: 「〇万円までの投資や人事権は新社長の権限で決済していい」「オーナーは外部との関係維持に専念し、社内の指揮系統には口を出さない」など、新社長の権限と株主への報告事項を明確に区別する姿勢があるケースです。

「経営のリスク」について、詳しくは下記をご覧ください。

また、「経営を知る」ことが、リスクを見極めるために最も重要です。詳しくは下記をご覧ください。

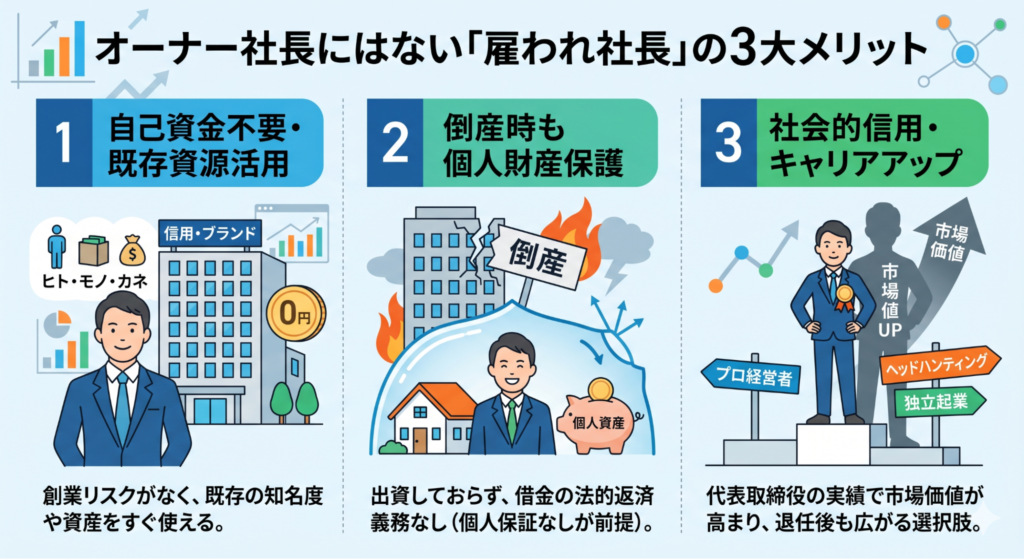

4.【実はチャンス?】オーナー社長にはない「雇われ社長」の3大メリット

適切なリスクヘッジを行えば、雇われ社長というポジションはオーナー社長にはない強力なメリットを秘めています。

見方を変えれば、個人のリスクを最小限に抑えながら大きな成果を狙える好機でもあります。

オーナー社長にはない、雇われ社長ならではの3大メリットを解説します。

4-1.自己資金なしで既存の信頼やブランドを活用できる

自ら会社を立ち上げる創業社長や、株式を買い取る形で会社を引き継ぐ後継者は、多額の自己資金を準備して出資する必要があります。これは個人の貯蓄を危険にさらす行為です。

一方、雇われ社長の場合、出資金を用意する必要はありません。

- 既存の信用と資源の活用: 会社が長年築き上げてきた経営資源(ヒト・モノ・カネ)だけでなく、前任者や会社が積み上げてきた実績、取引先からの厚い信頼、知名度(ブランド力)を最初からフルに活用できます。 ゼロから信用を開拓する膨大な時間とコストを省き、高いアドバンテージを持った状態で経営に臨むことが可能です。

- 失敗時の個人負担がない: 新しい投資や新規事業が裏目に出て失敗したとしても、個人の出資金が失われるわけではありません。

自己資金を損なうことなく、会社が持つ有形無形の強力な資産を動かしてトップマネジメントの経験を積める点は、雇われ社長ならではの大きなメリットです。

4-2. 万が一会社が倒産しても、個人の財産は法律で守られる

これは銀行の個人保証(連帯保証)を外す、または負わないことが前提となりますが、株式を持たない雇われ社長は、会社と運命を共にするオーナー社長とは法律上の立場が根本的に異なります。

日本の会社法において、会社が倒産した際に負債の穴埋めをする義務があるのは出資者(株主)であり、その責任も出資額を限度とする有限責任と決まっています。

- 法律上の返済義務がない: そもそも出資をしていない(株を持っていない)雇われ社長は、会社の借金や取引先への未払い金に対して、法律上の返済義務を一切負いません。

- 個人資産の保護: 適切な条件交渉によって銀行の個人保証を回避できていれば、万が一会社が倒産するような事態に陥ったとしても、個人の自宅や預貯金などが差し押さえられることは法律上ありません。

リスクを会社という組織の内側に留めたまま、経営トップとしての成果を狙いに行けるという意味で、安全性の高いポジションと言えます。

「多くの経営者が失敗する原因」について、詳しくは下記をご覧ください。

4-3. 代表取締役の実績がもたらす高い社会的信用

どれだけ優秀な役員や部長であっても、市場から見れば雇用される側の枠を出ません。しかし、一度でも商業登記簿に代表取締役社長として名前が載り、実際に企業を率いた実績を作れば、ビジネスパーソンとしての市場価値と社会的信用は大きく跳ね上がります。

組織全体の舵取りをし、最終決定を下してきた経験は、今後のキャリアにおける強力なブランドとなります。

- 退任後も広がる選択肢: たとえ数年後にオーナー一族の都合で社長を退任することになったとしても、その時には社長の経験者という肩書きが残っています。

- ネクストキャリアの例:

- 他社からの経営顧問やプロ経営者としてのヘッドハンティング

- PE(プライベート・エクイティ)ファンドが投資する企業の経営陣への招聘

- 自ら独立して起業、またはコンサルタントとしての活動

雇われ社長という期間を、単なる労働ではなく、自分自身の市場価値を高めるためのステップと捉えるならば、この打診は次なるキャリアへの有効な足がかりになります。

5. リスクを回避しリターンを最大化する5つの条件交渉術

オーナー社長からの打診に対し、ただ「イエス」と答えるだけでは、リスクだけを背負わされる結果になりかねません。雇われ社長を引き受けるのであれば、就任前のタイミングこそが最大の、そして唯一の条件交渉のチャンスです。

恩義や遠慮を捨て、ビジネスとして自身の身を守り、背負うリスクに見合うリターンを勝ち取るための5つの具体的な交渉術を解説します。

5-1. 【権限の確保】オーナー会長の介入を防ぐ「業務執行権限の明文化」

実権なき「名ばかり社長」を回避するため、どこまでの権限があるのかを就任前に「覚書(合意書)」などの書面で明確に線引きします。口約束の「現場は任せる」は通用しません。

- 決裁権限の数値化: 「〇〇万円未満の投資や資金調達は社長単独で決裁できる」と金額ベースで明記する。

- 人事権の独立: 従業員の人事権や給与改定権を代表取締役に帰属させ、オーナー会長の直接介入を防ぐ。

5-2. 【任期の保証】不当な解任を防ぐ「任期期間の固定」または「違約金の設定」

オーナー親族へバトンタッチするまでの「都合の良い中継ぎ」として使い捨てられないための防衛線です。解任すること自体に重いペナルティを課し、気まぐれなハシゴ外しを防ぎます。

- 任期の事前合意: 「原則として〇年間は任期を全うさせる」というコミットメントを書面で交わす。

- 中途解任時の違約金条項: 株主都合で不当に解任された場合、残りの任期分の役員報酬(または一律の損害賠償金)を会社が支払うよう定めておく。

5-3. 【適正な報酬】リスクに見合う「リスクプレミアムを上乗せした役員報酬」

社長という重責や、万が一のプレッシャーは幹部時代とは桁違いです。現在の給与からのスライドではなく、背負うリスクの大きさに応じた「危険手当(リスクプレミアム)」を上乗せして要求すべきです。

- リスクの価格化: 万が一の倒産リスクや精神的負担を考慮し、納得のいく基準までベースアップを求める。

- 業績連動報酬の導入: 本業の業績を大きく改善させた場合、その成果に見合うインセンティブ(役員賞与)を仕組みとして約束させる。

5-4. 【退職金の確約】使い捨てられた際のリスクヘッジとなる「役員退職金の事前契約」

役員報酬を上げすぎると個人の税負担が跳ね上がるため、手残り効率を最大化するなら「役員退職金」の事前確約が最も有効な防衛策となります。

- 退職金規程の個別契約: 「在職1年あたり〇百万円」「会社都合の退任時は最低〇千万円」などと明確に契約しておく。

- 原資の積立要求: 各種共済や法人保険を活用し、退職金の原資を会社に今から確実にプール(簿外積立)させることで、退任時の「お金がないから払えない」を封じます。

5-5. 【個人保証の排除】「経営者保証ガイドライン」を活用した解除交渉

雇われ社長にとって最大の致命傷になり得る銀行融資の「個人保証(連帯保証)」は、原則として引き継がないのが鉄則です。

- 銀行への交渉: 国の「経営者保証ガイドライン」に則り、法人と個人の資産分離などを条件に、個人保証の免除や代替措置(金利の上乗せなど)への切り替えをオーナーと共にメインバンクへ求めます。

- オーナーへの交渉: 銀行がどうしても保証を求める場合は、「オーナーの個人資産を担保に残してもらう」、または「万が一の際はオーナーが全額を肩代わりする」という裏契約(求償権の担保)を締結します。

「成功し続ける経営者の特徴」について、詳しくは下記をご覧ください。

6. 条件が折り合わない場合の安全な断り方と逃げ道

条件交渉を進めた結果、オーナーから明確な回答が得られない場合、リスクに対してリターンが見合わないと判断し、就任を断ることも適切な選択です。

これまでの恩義や社内の立場を考慮し、関係性を損なわずに辞退するためのアプローチを解説します。

6-1. 代表としての重責や個人保証を背負う覚悟の不足を理由にする

断る際のポイントは、提示された条件の悪さを批判するのではなく、自身の覚悟の不足に原因を求めることです。

- 個人の心理的限界を伝える: 数千万円から数億円規模の個人保証を負い、会社の全責任と従業員の雇用を担う代表取締役の重責に対し、自身の精神的な覚悟が追いつかない旨を伝えます。

- 条件への不満を口にしない: 「条件が悪い」「個人保証を外してくれない」といった理由を述べると、関係が悪化する原因になります。役職の重みに対する自分自身の限界を強調することで、オーナーも無理強いがしにくくなります。

断り例 「大変光栄なお話ですが、億単位の個人保証と代表の重責を背負う覚悟がどうしても持てませんでした。中途半端な気持ちで引き受けるのは会社に迷惑をかけてしまうため、今回は辞退させてください。」

6-2. 専務としてオーナーを支えることが最大の貢献であると伝える

社長就任は辞退しつつ、現在の役職(専務や経営幹部)に留まって実務を続けたい場合の交渉方法です。

- 自身の役割を再定義する: トップとして組織を牽引するよりも、実務の最高責任者(No.2)として現場を統括し、オーナーや次期社長を支える役割の方が高いパフォーマンスを発揮できると説明します。

- 会社への貢献意欲を示す: 責任から逃れるためではなく、現在のポジションで全力を尽くすことが会社とオーナーにとって最大の利益になるという論理を展開します。これにより、辞退による社内での立場の悪化を防ぎやすくなります。

断り例「社長ではなく、専務として現場を統括しオーナーを支える立場の方が、自分の強みを一番活かせると判断しました。責任から逃げたいわけではなく、このポジションで会社に全力を尽くさせてください。」

「社長が言ってはいけない言葉」について、詳しくは下記をご覧ください。

6. まとめ

株式を持たない「雇われ社長」への就任は、ビジネスパーソンとしてのキャリアの頂点であり、非常に名誉なことです。しかし、その華やかな舞台裏には、「所有と経営の分離」による不安定な身分、数億円規模の個人保証、そして都合の良い使い捨てのリスクなど、想像以上に過酷な現実が潜んでいます。

打診を前にして、あなたが直面している課題を解決するためのエッセンスは以下の通りです。

- 所有なき経営の限界を知る: 自社株を持たない社長は、本質的な支配権を持たない「委任契約(原則2年)」のポジションです。

- リスクとリターンのバランスを見る: 個人保証という全財産を失うリスクを背負うのであれば、それに見合う「リスクプレミアム(報酬や退職金の確約)」が絶対に必要です。

- 事前の書面化が唯一の防衛線: 権限の範囲や、万が一解任された際の違約金など、就任前のタイミングでしか交渉できない条件を必ず「覚書」などの書面で残してください。

オーナーへの恩義や社内の期待に応えたいという気持ちは大切です。しかし、経営とは冷徹なビジネスであり、あなたの人生と家族の生活を守れるのは、あなた自身しかいません。

提示された条件と、オーナーの誠実さをチェックリストで冷静に見極め、リスクが割に合わないのであれば「賢く断る」ことも立派な経営判断です。あなたが後悔のない、最善の生存戦略を選択できることを切に願っています。

監修 / 黒田訓英

株式会社ビジネスバンク 取締役

早稲田大学 商学部 講師

経済産業大臣登録 中小企業診断士

日本証券アナリスト協会認定アナリスト(CMA)

日本証券アナリスト協会認定CMA

日本ディープラーニング協会認定 AIジェネラリスト/AIエンジニア

JDLA認定AIジェネラリスト/AIエンジニア

ライター / 國本 亘基

株式会社ビジネスバンク プレジデントアカデミー編集部

株式会社ビジネスバンク

プレジデントアカデミー編集部

起業家インタビューEntrepreneur事業部 事業責任者

起業家インタビューEntrepreneur事業部

事業責任者

早稲田大学 商学部 井上達彦 研究室