経営者保証というワードを聞いたことがある方はいますでしょうか。経営者の皆さんは、一度は聞いたことがあるかもしれません。銀行で融資を受ける際に契約書や手続き時に個人保証や経営者保証という名前で確認を受けた経験がある方も多いかもしれません。

その経営者保証が2023年4月から見直されることとなりました。今回は、その経営者保証がそもそもどのような制度なのかや、どのように変わるのかなどを解説します。

経営者保証とは

経営者保証とは、経営者が事業用の資金を銀行などから借りる際に、求められることがある「社長自身が会社の連帯保証」のことです。この制度は、戦後の高度経済成長期に広がった制度で、経営者保証を付けて融資を受けた場合、万が一経営に行き詰まり返済が滞ると、社長個人が会社に代わって返済することになります。

この制度のメリットとしては、金融機関側が、会社に対してお金を貸しやすくなる点です。個人保証があることで、事業に万一のことがあっても融資下にあるお金が返済されやすいというのがその理由です。

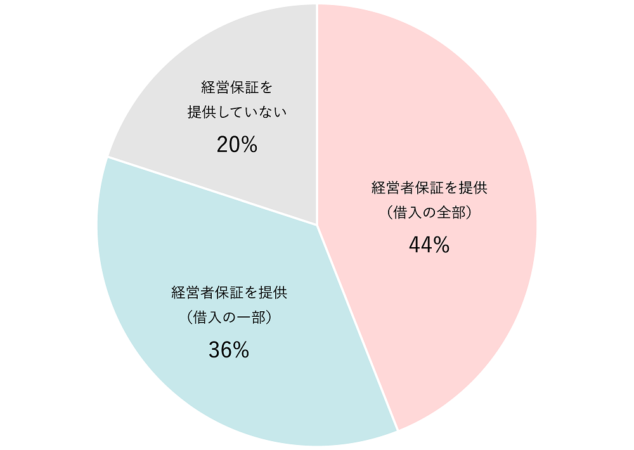

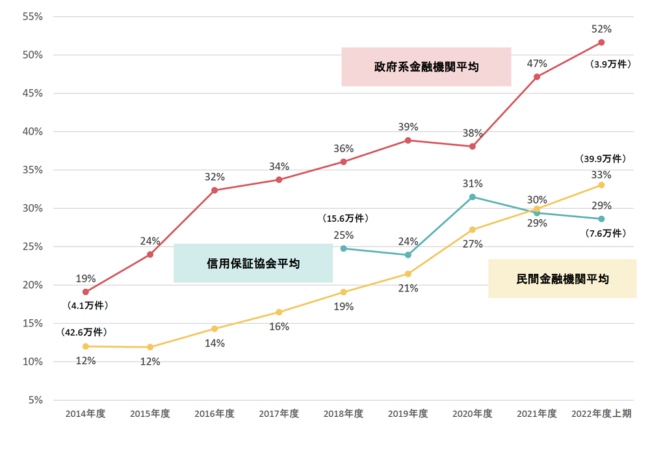

実際に融資の場面では、経営者保証が一般化しており、融資全体の80%で経営者保証が求められています。割合としては、下のグラフでも出ていますが、政府系金融機関が平均48%、民間金融機関が67%、信用保証協会が71%で経営者保証が求められています。

参考:経営者保証【中小企業庁】

経営者保証の問題点

本来、株式会社などの法人の経営者や出資者は、経営に対して有限責任であり、会社が倒産しても事業のために借りたお金を返済する義務は発生しません。しかし、経営者保証によって、会社の借りたお金の連帯保証人を経営者などの個人が追っていると、事業のために借りたお金を返す必要が出てきます。

会社が倒産した際に、経営者個人に負債がのしかかり、再枠の場合自己破産しなければいけない状態へと追い込まれます。このような融資制度は、景気が良い時は融資が個人補償もあり、受けやすくなり、借りたお金で事業成長が見込めたのですが、景気が悪くなる、もしくは昨今のように変化が激しく、新規事業をリスクを犯してチャレンジしなければ会社の経営が傾いてしまう状況では、経営者にとって、事業のリスクがそのまま自身の生活へのリスクへと直結するこのような制度では、融資を躊躇し、ひいては会社が新しい事業への投資をできずらくなるといった問題があります。

政府としても、起業や新事業への投資を促しているなか、この経営者保証があることで、経営者や経営者になろうと思っている人が躊躇する仕組みを改善しようというのが、この経営者保証という制度改革につながった原因です。

経営者保証が2023年4月から変わる部分

起業や新規事業の立ち上げが推進される時代の中で、ネックとなっていた経営者保証ですが、この度の見直しではどのような点が変更されるのでしょうか。

基本的な方針は、2014年から適用されている「経営者保証に関するガイドライン」に沿ったものとなります。そのガイドラインとは、次のような概要です。

- 資産の所有やお金のやりとりに関して、法人と経営者が明確に区分、分離されている

- 財務基盤が強化されており、法人のみの資産や収益力で返済が可能である

- 金融機関に対し、適時適切に財務情報が開示されている

上の3つの要件の全て、または一部を満たした場合、金融機関は、要件の充足度合いに応じて、経営者保証を求めないことや、保証機能の代替手法の活用を検討する、というものです。

このガイドラインは、経営者及び、企業、金融機関といった融資の関係者の間で自主的に定めたルールであり、法的な拘束力はありませんでした。そのため、経営者保証を付けるか付けないかの最終的な判断はお金を貸す側の金融機関にゆだねられました。

ここから、2023年4月に変化することは、お金を貸す側が経営者保証を経営者に求める場合、「保証の必要性」「不要になる条件」の説明が義務になる部分です。

具体的には、金融庁によると、金融機関が事業資金の融資を行う際に、個人保証(経営者保証)を求める場合に、下記の項目を経営者に説明することが義務付けられました。

①ガイドラインの条件のどの部分が十分ではないために保証契約が必要となるのかとその個別具体の内容

②不足部分のどのような改善を図れば保証契約の変更・解除の可能性が高まるかとその個別具体の内容

さらに、金融機関は、保証人に対する説明内容を記録として残すことが必須となります。

金融機関にとっては、経営者保証を求める際に、必要な手続きが多くなり、経営者保証を付けなくてもよくなる方法を明確に伝える必要が出てきます。

経営者・企業が融資を受ける場面での変更点

ここまで読んでいただいた方が、最も気になっているのは、2023年4月からの経営者保証に関わる制度の変更で、融資が受けやすくなるのか、または融資を受ける形が変わるのかという部分ではないでしょうか。

もちろん、事業のための融資を受ける際に経営者保証が求められないことは、経営者にとっては非常に良いことです。事業のリスクを、経営者個人の生活リスクに転嫁されないからです。

ただし、今回の制度の改革で、すべての融資において経営者保証がなくなるわけでは、ありません。あくまで、今回は、経営者保証を求める場合は、その理由を説明することを金融機関に義務付けるものであり、経営者保証そのものを禁止する変革ではないからです。

また、今回の変更の理由は、金融機関に、事業のリスクを個人の返済に転化することで、融資をするのでは、事業そのものの将来性やビジネスモデルを評価することで融資を実施するのを促し、経営者や企業は事業場のリスクを個人のリスクから切り離し、チャレンジをより一層行うことを促すことです。そのため、経営者保証のない状態など、希望する融資を受けるためには、今まで以上に金融機関を説得できるような事業計画を用意する必要があります。

この改革で、融資を受けやすくなるのではないかというのが期待されるかもしれませんが、必ずしもそういった効果があるわけではありません。

あくまで、将来性のある事業計画を作り、実施する事が重要となります。

2023年4月から経営者保証の仕組みが、変化し、金融機関は経営者保証を求める際のハードルが上がったといえるでしょう。経営者はこの変革を活かして、将来性のある事業計画を立てて実行することで、今まで以上に個人のリスクを追わずにチャレンジすることができるでしょう。

なお、本レポートはレポート記載時点での情報提供となります。企業ごとの取り組み判断は税理士など専門家の判断・指示により、自己責任にて実施してください。

【ライター】

田中 大貴

株式会社 Urth 代表取締役CEO

大学では、建築学を専門としながら、2018年4月からは早稲田大学で「ビジネス・アイデア・デザイン(BID)」を受講。 その後、文科省edgeNextプログラムの一つである、早稲田大学GapFundProjectにおいて2019年度の最高評価および支援を受け、起業。 早稲田大学建築学科では、株式会社エコロジー計画とともに、コンサートホール、宿泊所の設計、建設に取り組んだ。現在は、「〇×建築」をテーマにwebサービスの開発、営業から、建築の設計及び建設物の運営に関するコンサルタントまで幅広い事業を行う。