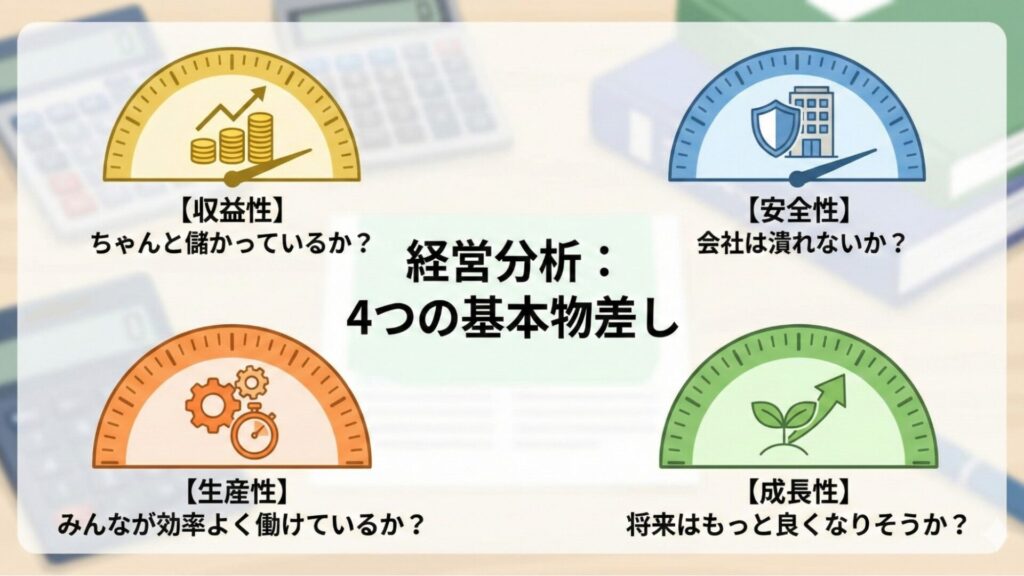

経営分析は「たった4つの基本」覚えればいい!

「経営分析」という言葉を聞くと、数字がびっしり並んだ分厚い決算書や、複雑な数式を思い浮かべて「うわっ、難しそう……」と身構えてしまうかもしれません。

プロの会計士や税理士になるわけではないのですから、難しい用語を丸暗記する必要はありません。経営者が本当に知っておくべき、「4つの物差し」さえしっておけば経営分析の基本はマスターしたといっても過言ではないでしょう。

極論を言えば、経営分析とは以下の4点を定期的にチェックする作業にすぎません。

- ちゃんと儲かっているか?(収益性)

- 会社は潰れないか?(安全性)

- みんなが効率よく働けているか?(生産性)

- 将来はもっと良くなりそうか?(成長性)

細かい数字の計算はソフトや専門家に任せて、社長であるあなたは「数字が教えてくれる会社のサイン」を読み取れるようになればいいんです。

それでは、あなたの会社を強くする4つの基本を、一つずつ丁寧に見ていきましょう。

経営分析の詳細に進む前に、「経営とは何か?」経営の要素と構造をまだ把握されていない方は下記もご覧ください。

収益性:利益の源泉を分析する

収益性分析のゴールは、「どの仕事が効率よく稼いでくれて、どの仕事が足を引っ張っているか」をはっきりさせることです。

【粗利】会社全体と仕事単位でいくら残るかを把握する

まずは基本の言葉を整理しましょう。

- 粗利(あらり): 売上から、材料費や外注費などの「直接かかった原価」を引いたもの。

- 粗利率(あらりりつ): 売上のうち、何%が粗利として残ったか。

粗利率=粗利/売上×100

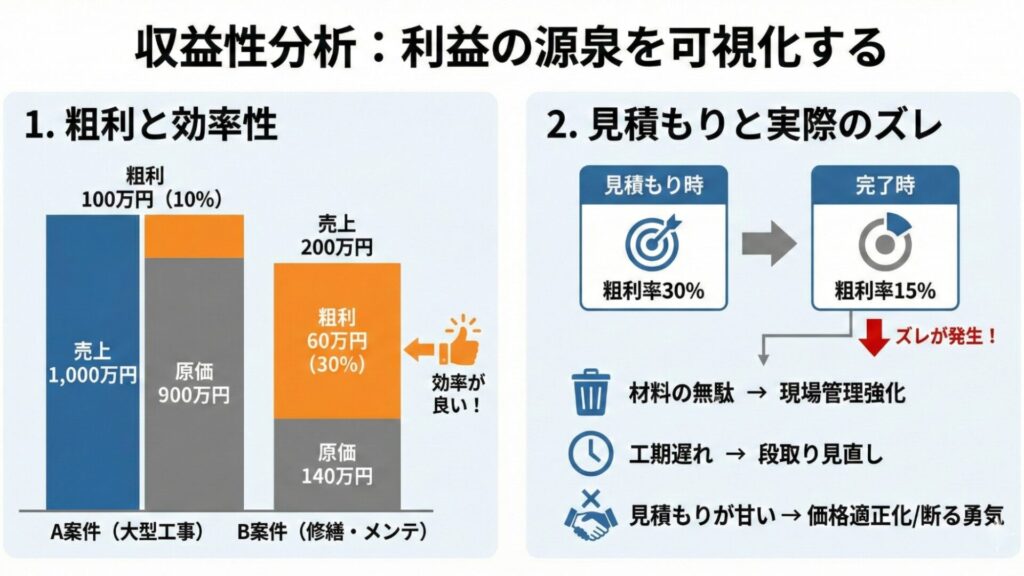

例えば、建設業や製造業でこんな2つの案件があったとします。社長なら、どちらを「もっと増やそう!」と社員に伝えますか?

| 案件 | 売上 | 粗利(残った額) | 粗利率(効率) |

| A案件(大型工事) | 1,000万円 | 100万円 | 10% |

| B案件(修繕・メンテ) | 200万円 | 60万円 | 30% |

A案件のほうが圧倒的に大きく、活気があるように見えますが、粗利面で見ればB案件のほうが圧倒的に優秀です。

なぜなら、A案件で60万円稼ぐには600万円分の売上(大きな手間とリスク)が必要ですが、B案件なら200万円分で済むからです。粗利率を見ることで、「忙しいのに全然お金が残らない」という事態を避けることができます。

見積もりと実際にかかったコストの差を確認する

現場でよくあるのが、「見積もりでは粗利率30%だったのに、終わってみたら15%になっていた」というケースです。ここを放置するのが一番の赤字の源です。

【分析のステップ】

- 見積もり時: 「材料費はこれくらい、外注はこれくらい。粗利率30%でいこう」と決める。

- 完了時: 実際にかかった経費を集計して、本当の粗利率を出す。

- ズレを確認: なぜ15%も落ちたのか?を特定する。

- 原因が「材料の無駄使い」なら: 現場の管理を強化する。

- 原因が「工期の遅れ(人件費増)」なら: 段取りや指示系統を見直す。

- 原因が「そもそも見積もりが甘い」なら: 価格設定を上げるか、その仕事は断る勇気を持つ。

このように「粗利率のズレ」を追うことで、せっかく高かった粗利率がどこで低下してしまったかを突き止め、防止することが出来ます。

【営業利益/経常利益】最後に残る本業の利益を見る

ここまで「粗利(あらり)」の話をしてきましたが、実は、粗利がしっかり出ていても安心はできません。最後に、経営者として絶対に押さえておきたい「営業利益」と「経常利益」について、に解説します。

粗利から、事務所の家賃、事務員の給料、広告代などの「固定費」を差し引いた残りが「営業利益」です。

営業利益}= 粗利 – 販売費・一般管理費(家賃や固定給など)

これがプラスならその商売(本業)そのものは黒字であり、健全に回っている証拠です。どんなに粗利が出ていても、それを上回る「経費」がかかりすぎています。いわゆる「本業の赤字」です。

営業利益に、本業以外で発生する「利息の支払い」や「受取利息」などをプラスマイナスしたものが「経常利益」、通称「ケイツネ」です。

どんなに本業で儲けて(営業利益)いても、借金の利息が多すぎると、この「経常利益」が削られてしまいます。

「収益構造」と「収益改善」について、詳しくは下記もご覧ください。

安全性:「会社を潰さない」ための数字を知る

「収益性」が利益を稼ぎ出す攻めの数字なら、この「安全性」は会社を絶対に守り抜くための守りの数字です。

ここでは、会社を潰さないためにチェックすべき3つのポイントを整理します。

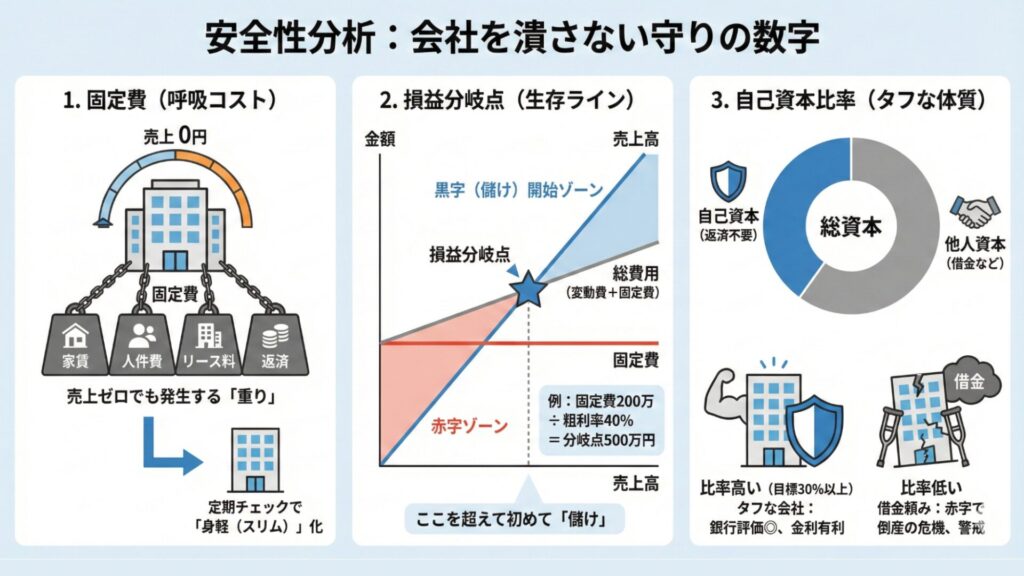

- 「固定費」: 売上がゼロでも毎月出ていく「呼吸コスト」はいくらか?

- 「損益分岐点」: 赤字を避けるために最低限必要な売上はいくらか?

- 「自己資本比率」: 銀行から見て「倒れにくいタフな体質」になっているか?

「いくら稼ぐか」だけでなく「いくらあれば安全か」を知ることも経営分析の基本のひとつです。

【固定費】仕事がなくても必ず出ていく「固定の支払い」を把握する

まず最初に知っておくべきは、「たとえ売上がゼロでも、毎月必ず財布から出ていくお金」です。

これを「固定費」と呼びます。会社を維持するために最低限必要な「呼吸コスト」のようなものです。

主な中身: 事務所や工場の家賃、正社員の給料、リース料、借金の返済、保険料など。

「今月は売上が上がったのに、なぜか手元に現金が残っていない」という場合、この固定費という名の「重り」が重すぎる可能性があります。 一度決めてしまうと削りにくい項目が多いからこそ、「今の家賃は適切か?」「この設備リースは本当に必要か?」と定期的にチェックし、会社を「身軽(スリム)」に保つことが、安全性を高める第一歩です。

【損益分岐点】赤字にならないために最低限必要な「売上のライン」を知る

固定費がわかったら、次は「最低でもいくら売れば、すべての支払いを終えてトントン(赤字ゼロ)になるか」という境界線を引きましょう。

固定費 = 総費用 – 変動費

この境界線のことを「損益分岐点」と呼びます。これさえわかっていれば、月の途中で「あとこれだけ売れば、今月は生き残れる!」という明確な目標が持てます。

- 毎月の固定費(給料や家賃):200万円

- 粗利率(商売の効率):40% (0.4)

この場合、200/0.4 = 500となり、「月間500万円」が生存ラインになります。

500万円売って、やっと利益も損もゼロ。501万円売ったところから、初めてあなたの「儲け」が始まります。

損益分岐点だけでなく、経営安全率も把握しておきたい方は下記もご覧ください。

【自己資本比率】銀行がチェックする、借金と自分の資金のバランスを見る

最後は、会社の自己資本比率を測ってみましょう。

会社が持っているお金のうち、「誰にも返さなくていい自分のお金(自己資本)」がどれくらいあるかを示す数字です。

銀行が「この会社にお金を貸しても大丈夫か?」を判断する際、最も重視するのがこの数字です。

- 比率が高い(目安:30%以上): 「自前のお金でしっかり運営できている、タフな会社だ」と評価され、金利などの交渉も有利になります。

- 比率が低い: 「借金頼みの経営で、少しの赤字で倒れてしまうかもしれない」と警戒されます。

借金は、会社を大きくするためのブースターになりますが、頼りすぎると景気が悪くなった時に一気に首が回らなくなります。 収益性で学んだ「粗利」をコツコツ積み上げ、会社の中に「返さなくていいお金」を貯めていくことが安全対策になります。

生産性:一人当たりの「稼ぐ力」を最大化する

人手不足が深刻な今の時代、「とにかく気合いと長時間労働でカバーする」というやり方には限界があります。少ない人数、限られた時間の中で、いかに大きな価値を生み出すか。この「効率の良さ」を数字にしたものが「生産性」です。

ここでは、会社をより筋肉質にするために、経営者が現場のどこを見るべきかを整理します。

- 「労働生産性」: 人を増やす前に、一人ひとりが生み出している利益を確認しているか?

- 「目に見えない損失」: ミスや手待ち時間という「お金にならない時間」を捨てていないか?

「忙しく働いている=儲かっている」という思い込みを捨て、数字で現場の「稼ぐ力」を最大化していきましょう。

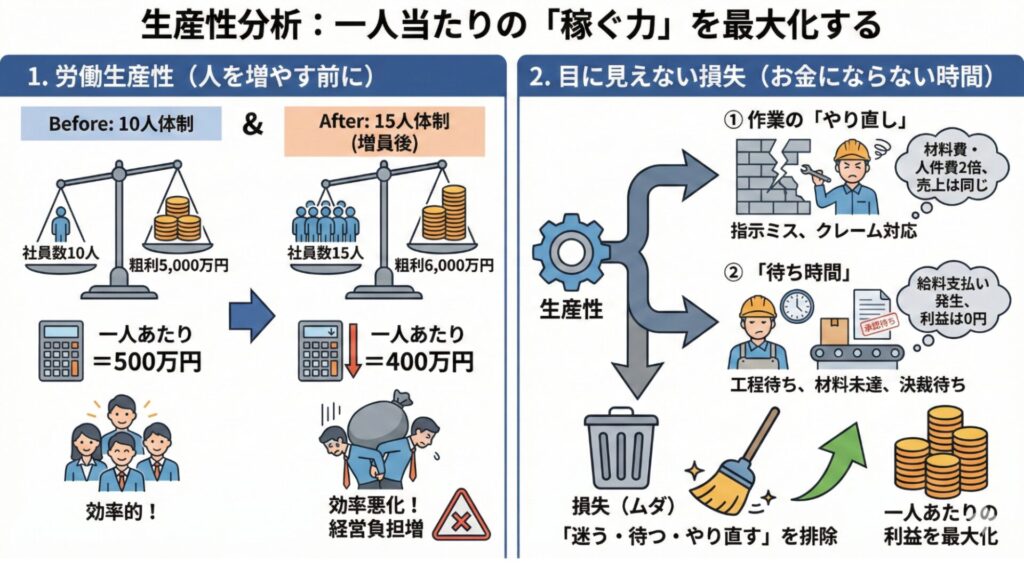

【労働生産性】人を増やす前に「一人あたりの利益」をチェックする

現場が忙しくなると、つい「人を増やそう」と考えがちですが、その前に必ずチェックすべき数字があります。

労働生産性とはは、社員一人あたりが、1年間(または1ヶ月)でどれだけの「粗利」を稼ぎ出したかを示す指標です。

労働生産性=会社全体の粗利/社員数

例えば、社員10人で粗利が5,000万円の会社(一人あたり500万円)があるとします。 忙しいからと社員を5人増やし、粗利が6,000万円になったとしたらどうでしょうか?

一見、利益は増えていますが、一人あたりの粗利は400万円に下がってしまいました。 これでは、会社全体の負担(社会保険料や管理の手間)が増えただけで、経営の効率は悪化しています。人を増やす目的は「一人あたりの稼ぎ」を維持、または向上させることにあるべきです。

作業の「やり直し」や「待ち時間」による目に見えない損失を防ぐ

生産性を下げる最大の原因は、実は「働いていない時間」ではなく、「価値を生んでいない時間」にあります。

1. 作業の「やり直し」

指示が曖昧だったために作り直しが発生したり、納品後にクレームで修正に走ったりする時間です。 材料費も人件費も2倍かかるのに、もらえるお金(売上)は変わりません。「一度で正しく終わらせる」仕組みを作るだけで、生産性は劇的に上がります。

2. 「待ち時間」

「前の工程が終わるまで手が空く」「材料が届かないので作業が止まる」「社長の決裁待ちで仕事が進まない」といった時間です。 社員は遊んでいるわけではありませんが、会社にとっては「給料を払っているのに利益が1円も生まれていない時間」です。

これらの生産性を落とす原因は工夫次第で、簡単に改善ができます。「迷う時間」「待つ時間」「やり直す時間」という、現場の足かせになっている無駄を一つずつ取り除いてあげることで、「一人あたりの利益」を押し上げることにつなげることが可能になります。

「経営の仕組み化」について、詳しくは下記もご覧ください。

成長性:将来も生き残るために「売上」を伸ばす

「収益性・安全性・生産性」が整えば、会社は今まさに「健康な状態」だと言えます。しかし、経営に「ゴール」はありません。10年後、20年後も会社を存続させ、次の世代へバトンを渡していくためには、今の場所にとどまらず、少しずつ変化し、大きくなっていくための「成長性」が必要です。

こでは、会社が未来に向かって正しく進んでいるかを確認するための3つのポイントを整理します。

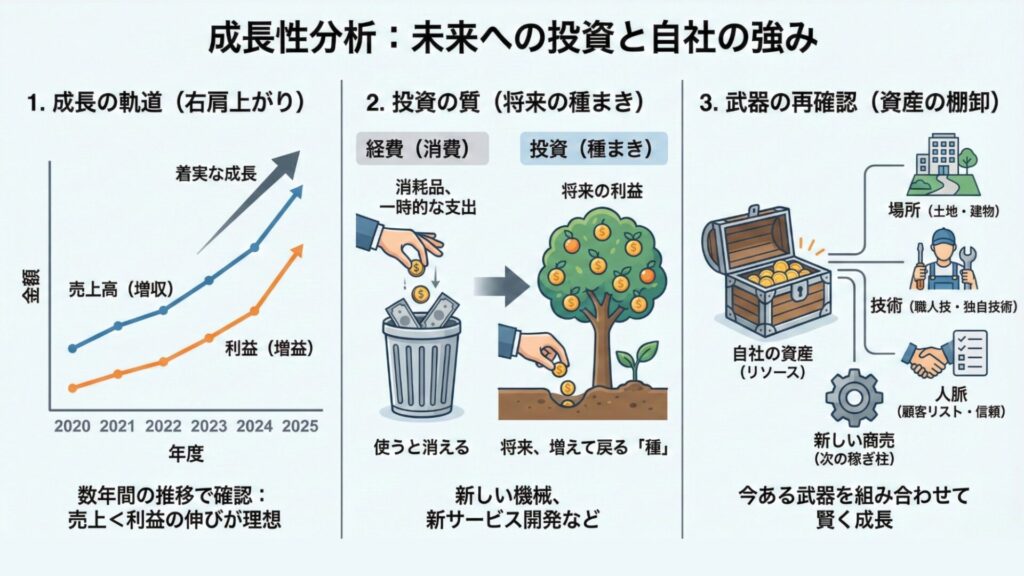

「武器の再確認」: 新しい挑戦をするために、自社の強みを整理できているか?

「成長の軌道」: 数年間のスパンで見て、右肩上がりになっているか?

「投資の質」: 今使っているお金は、将来の利益を生む「種」になっているか?

数年前と比べて「売上」と「利益」が着実に増えているか

成長を確認する一番の方法は、単年度ではなく、3年、5年という長い期間で数字を並べてみることです。

理想的な形は、売上が増え(増収)、それ以上に利益も増えている(増益)状態です。

数年分の決算書を並べてみて、「会社の体力が少しずつ、着実に増しているか」をグラフにしてみることから始めましょう。

新しい挑戦や設備投資が、将来の利益に繋がっているか

会社が成長するためには、時として大きなお金を使う「投資」が必要です。しかし、使ったお金が単なる「無駄遣い」に終わっていないかを厳しくチェックする必要があります。

「消費」と「投資」の違い

- 消費: 使うと消えてしまうお金(消耗品や、その場限りの飲み代など)。

- 投資: 将来、使った金額以上のお金を連れて帰ってくる「種」となるお金。

新しい機械を買ったり、新サービスを始めたりした際は、「それはいつまでに、いくら稼いでくれるのか?」を常に問いかけましょう。 投資した後に、「あの設備を入れたおかげで、これだけ利益が増えた」と数字で振り返る習慣をつけることが、成長スピードを加速させます。

経営者としては、経営を学び、経営力を高め続けることも投資の選択肢の一つです。「経営の勉強」について、詳しくは下記もご覧ください。

新規事業を見据えて自社のの資産を棚卸する

「これからの時代、本業だけでは不安だ」と感じる経営者の方も多いでしょう。新しいことを始める際、外に答えを探す前に、まずは今、会社にある律ソースを整理してみてください。

- 眠っている土地や建物はないか?(場所の活用)

- 長年培ってきた「独自の技術」や「職人の技」はないか?(技術の活用)

- 自社に熟練の職人や特殊なスキルを持った人材がいないか?(人的資本の活用)

全くゼロから新しいことを始めるのはリスクが高いですが、今ある武器を組み合わせて新しい商売を作るのは、成功率の高い「賢い成長」です。今の資産を一度スッキリ整理することで、次の時代の稼ぎ柱が見えてきます。

会社の「経営資源」を正しく把握・整理したい方は、下記もご覧ください。

まとめ

- 収益性: 目の前の仕事で、しっかり利益を残す

- 安全性: 会社を絶対に潰さない「生存ライン」を守る

- 生産性: 現場の無駄を省き、一人あたりの稼ぎを最大化する

- 成長性: 10年後を見据えて、着実に前へ進む

経営者は、常に「これでいいのか?」という不安と戦いながら決断を下さなければなりません。しかし、数字という客観的なデータがあれば、その不安は「確信」に変わります。

今回の4つの経営分析の基本が分かれば、ほとんどの経営判断に関して、自信をもって判断を下すことができるようになるでしょう。

監修 / 黒田訓英

株式会社ビジネスバンク 取締役

早稲田大学 商学部 講師

経済産業大臣登録 中小企業診断士

日本証券アナリスト協会認定アナリスト(CMA)

日本証券アナリスト協会認定CMA

日本ディープラーニング協会認定 AIジェネラリスト/AIエンジニア

JDLA認定AIジェネラリスト/AIエンジニア

ライター / 國本 亘基

株式会社ビジネスバンク プレジデントアカデミー編集部

株式会社ビジネスバンク

プレジデントアカデミー編集部

起業家インタビューEntrepreneur事業部 事業責任者

起業家インタビューEntrepreneur事業部

事業責任者

早稲田大学 商学部 井上達彦 研究室