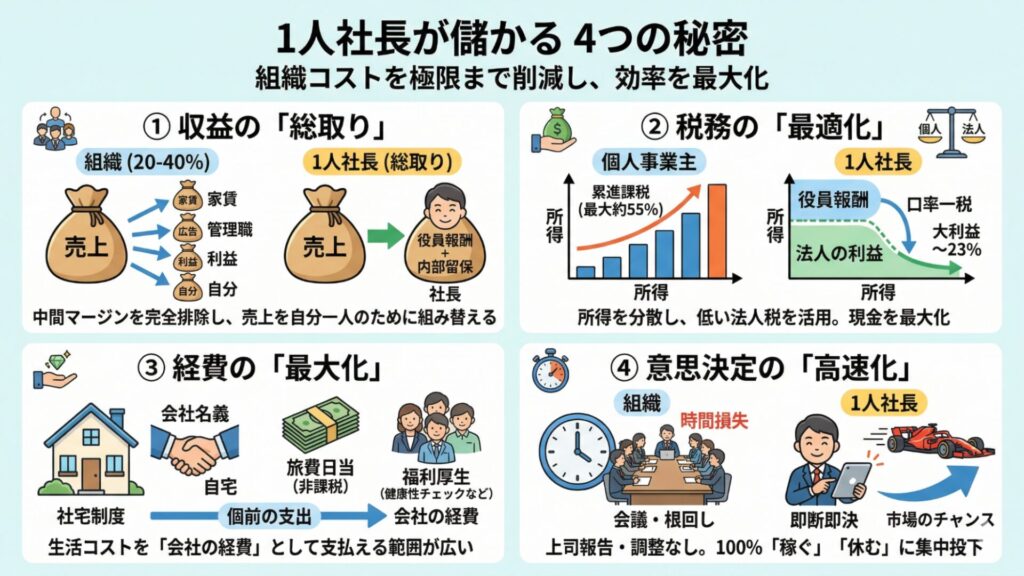

1. 人社長はなぜ儲かるのか

1人社長という形態が「儲かる」と言われる最大の理由は、売上を削り取る「組織のコスト」が極限までゼロに近く、「入ってきたお金を、いかに手元に残すか」という一点において圧倒的に有利な構造を持っているからです。

多くの人が「儲かる=年収(額面)が高い」と考えがちですが、ビジネスにおいて儲かるとは「最終的に自分の手元にいくら残るか(可処分所得)」で考えることもできます。

大企業で年収1,500万円稼ぐのと、1人社長として戦略的に1,500万円を動かすのでは、手元に残る「自由な現金」の額が全く異なります。

多くの会社では、売上のかなりの部分が自分の給料以外の「何らかの維持費」に消えています。

独立して1人社長になるということは、その消えていたお金を自分一人のために組み替える権利を得るということです。

その具体的な仕組みを、4つの視点から解説します。

1-1.収益の「総取り」:中間マージンの完全排除

組織に所属している場合、あなたが稼いだ100万円がそのまま給料になることはありません。

会社の家賃、広告宣伝費、自分以外の管理職の給料、そして会社の利益。これらが「中間マージン」として差し引かれ、自分の手元に残るのは良くて20〜40%程度です。

1人社長になれば、この構造から脱却し、売上を「総取り」できるようになります。

マージンの消失: 会社の利益や維持費として引かれていた50〜70%分が、そのまま自分の「役員報酬」や「会社の内部留保」になります。

会社の「収益構造」について、詳しくは下記をご覧ください

1-2.税務の「最適化」:個人と法人の「税率差」を活用

個人事業主(フリーランス)と1人社長(法人)の決定的な違いは、税金の「出口」を複数持てる点にあります。

- 所得の分散: 個人事業主の場合、稼げば稼ぐほど「累進課税」によって最大約55%(所得税・住民税)の重税が課されます。一方、法人は「役員報酬」として自分に払う分と、「会社の利益」として残す分を自由に調整できます。

- 法人税の安定性: 中小法人の実効税率は、個人所得税の高いレンジに比べると大幅に低く抑えられています(所得800万円以下なら約23%〜)。この「個人の税率」と「法人の税率」の差をパズルのように組み合わせることで、手元に残る現金を最大化できるのです。

1-3.経費の「最大化」:生活コストの事業経費化

1人社長最大の武器は、「個人の支出を会社の経費として支払える」範囲が広いことです。

これは、生活費を「税金を払った後の残りカス(手取り)」から出すか、「税金を払う前の売上」から出すか、という極めて大きな差を生みます。

- 社宅制度: 自宅を「会社名義」で契約し、家賃の大部分を会社の経費として処理する。

- 旅費日当: 出張の際、実費とは別に「日当」を支給する。この日当は会社としては経費になり、個人としては所得税がかからない「非課税の現金」になります。

- 福利厚生: 健康診断や慶弔費、さらには特定の保険加入など、個人では全額自己負担だったものを会社の経費として支払えます。

1-4.意思決定の「高速化」:会議と調整による「機会損失」のゼロ化

組織において最も高価なコストは、実は「会議」と「根回し」に費やされる時間です。

1人社長には、上司への報告、部下の指導、他部署との調整といった「1円も生まない社内業務」が一切存在しません。

- 即断即決: 「この案件を受けるか」「この設備を導入するか」を数秒で決められます。市場のチャンスを逃さず、ダメだと思ったらすぐに損切りできる。このスピードこそが利益に直結します。

- 機会損失の回避: 会議をしている間に競合に案件を取られるといったリスクがありません。自分の時間を100%「稼ぐこと」か「休むこと」だけに集中投下できるのが、1人社長が強い理由です。

「社長の仕事」について、詳しくは下記もご覧ください。

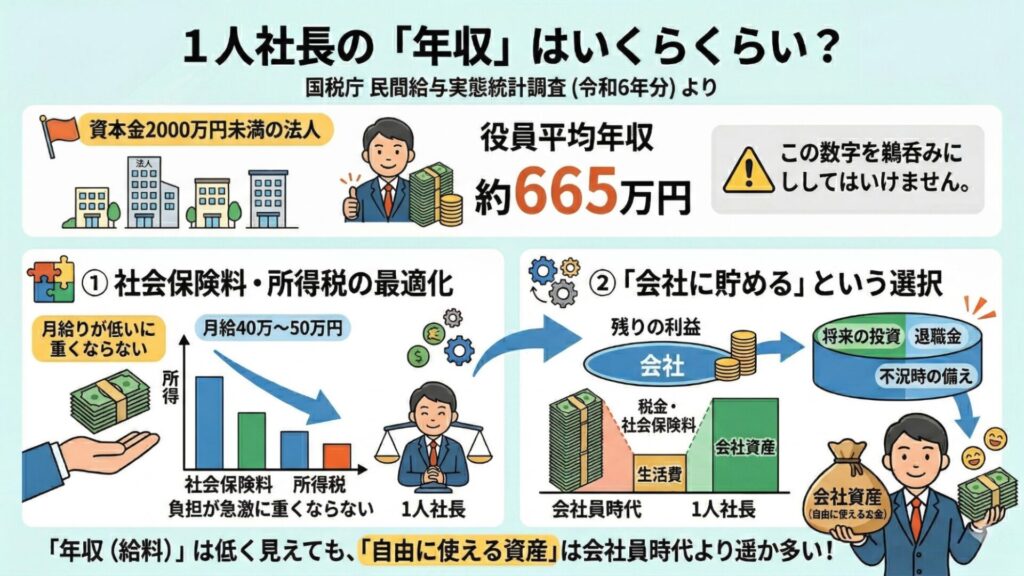

2. 1人社長の「年収」はいくらくらい?

国税庁の「民間給与実態統計調査(令和6年分)」によると、資本金2,000万円未満の法人の役員平均年収は約665万円です。

しかし、この数字を鵜呑みにしてはいけません。

1人社長の多くは、「節税のために、あえて役員報酬(自分の給料)を低く設定している」のが通例だからです。

社会保険料・所得税の最適化: 自分の給料を上げすぎると、税金と社会保険料の負担が急激に重くなります。そのため、生活に困らない程度の金額(例:月給40万〜50万円)に抑え、残りの利益は「会社」に残すのが1人社長の定石です。

「会社に貯める」という選択: 会社に残したお金は、将来の投資や自分への退職金、あるいは不況時の備えとしてプールできます。

つまり、「年収(給料)は低く見えても、自由に使える資産は会社員時代より遥かに多い」のが1人社長のリアルです。

2-1.「実質所得」が跳ね上がるマジック

1人社長の良さは、単なる額面の年収ではなく、「可処分所得(自由に使えるお金)」の多さにあります。

会社員時代、手取りの中から払っていた「家賃」「通信費」「交通費」「交際費」の多くが、1人社長なら「経費」になります。

例:年収(役員報酬)600万円の1人社長の場合 額面は平凡に見えますが、社宅制度で家賃の8割が経費になり、旅費日当が非課税で入り、PCやカフェ代もすべて経費で落ちる……。

この状態は、会社員で言えば「年収1,000万円プレイヤー」と同等、あるいはそれ以上の生活水準を謳歌していることになります。

1人社長の経営を成功させるためには、社長自身が経営を学び、「経営の全体像」を把握している必要があります。詳しくは下記をご覧ください。

3. 個人事業主と法人の違い

同じ「1人で働く」でも、どちらの形態を選ぶかで、手元に残るお金と負うべき責任が変わります。

| 比較項目 | 個人事業主 | 1人社長(法人) |

| 設立費用 | 0円(開業届を出すだけ) | 約6万〜25万円(登記費用など) |

| 税金の種類 | 所得税(累進課税:最大55%) | 法人税(ほぼ一定:約23〜33% |

| 社会的信用 | 相対的に低い。大手との直接取引が難しいことも。 | 高い。法人口座の開設や契約で有利。 |

| 社会保険 | 国民健康保険・国民年金(全額自己負担) | 健康保険・厚生年金(会社と個人で折半) |

| 事務コスト | 確定申告(比較的シンプル) | 決算申告(税理士への依頼がほぼ必須) |

3-1.「個人」から始めて「法人」へ

多くの成功している1人社長は、いきなり会社を立てるのではなく、以下のステップを踏んでいます。

ステップ1:個人事業主としてスモールスタート

まずはコストのかからない個人事業主で始めます。ここでビジネスモデルの検証を行い、売上の土台を作ります。

ステップ2:所得800万円が「法人成り」の分岐点

一般的に、利益(売上ー経費)が800万〜1,000万円を超えたあたりが法人化の検討タイミングです。

- 理由: 個人事業主の所得税は稼ぐほど高くなりますが、法人の税率はある程度一定です。この「税率が逆転するライン」が800万円付近と言われています。

- 消費税のメリット: 法人化することで、条件次第で最大2年間、消費税の納税が免除される仕組み(免税期間)を活用できるケースもあります。

「法人の形態」について、詳しくは下記をご覧ください。

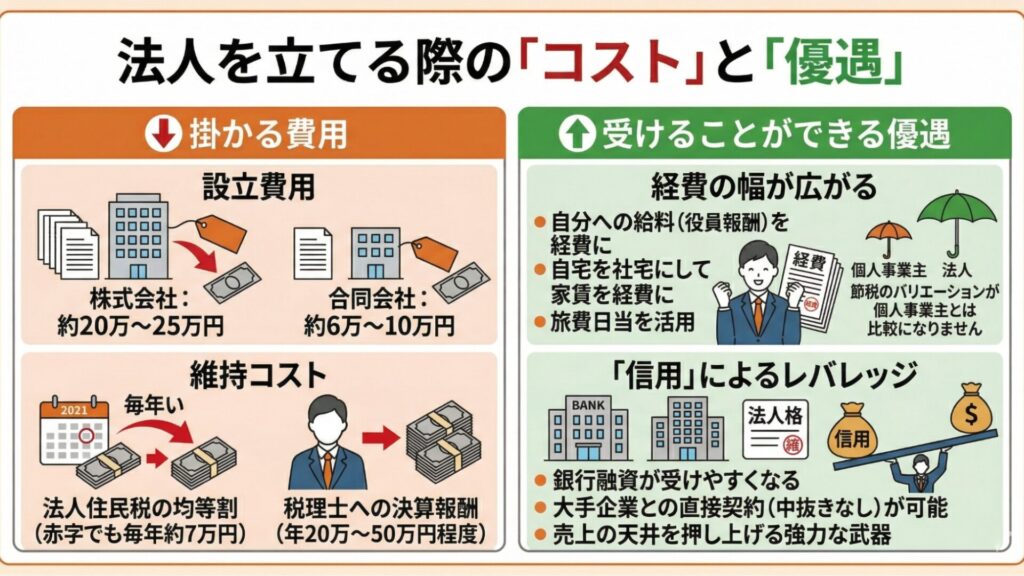

4. 法人化する際の「コスト」と「優遇」

法人化には初期投資と維持費がかかりますが、それ以上の「構造的なメリット」があります。

4-1.掛かる費用

- 設立費用: 株式会社なら約20万〜25万円、合同会社なら約6万〜10万円。

- 維持コスト: 赤字でも毎年かかる「法人住民税の均等割(約7万円)」や、税理士への決算報酬(年20万〜50万円程度)。

4-2.受けることができる優遇

- 経費の幅が広がる: 自分への給料(役員報酬)を経費にできる、自宅を社宅にして家賃を会社の経費にする、旅費日当を活用するなど、節税のバリエーションが個人事業主とは比較になりません。

- 「信用」によるレバレッジ: 法人格を持つことで、銀行からの融資が受けやすくなったり、大手企業との直接契約(中抜きなし)が可能になったりします。これは売上の天井を押し上げる強力な武器になります。

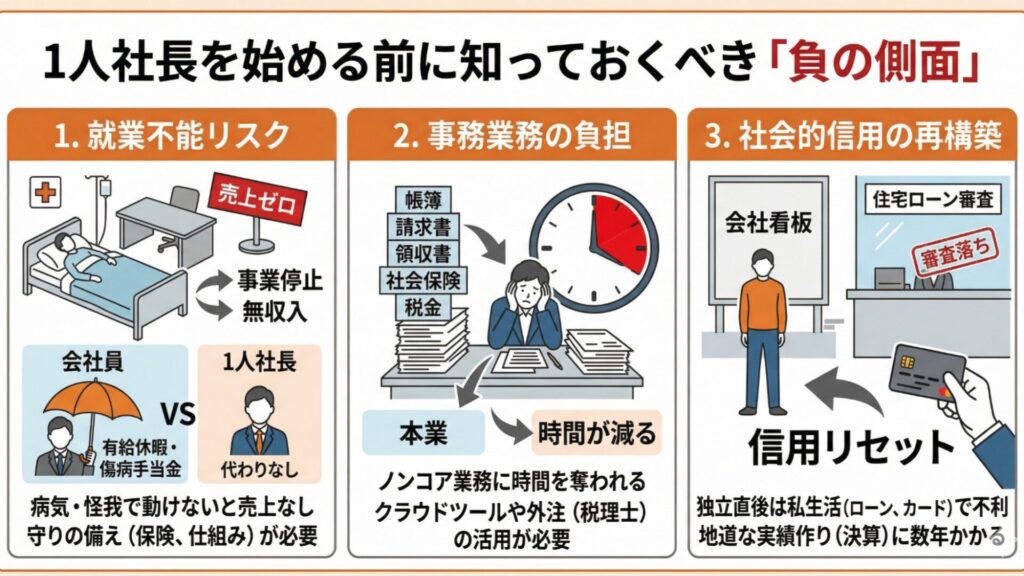

5. 1人社長を始める前に知っておくべき「負の側面」

1人社長という働き方は、自由度が高く利益を独占できる一方で、すべての責任を自分一人で負うというシビアな側面があります。

独立した後に「こんなはずじゃなかった」と後悔しないために、あらかじめ理解しておくべき現実的なリスクを3つの視点で解説します。

5-1.身体が唯一の資産ゆえの就業不能リスク

1人社長にとって、自分自身の労働力は最大の資本ですが、同時に最大の弱点でもあります。

会社員であれば、病気や怪我で休んだとしても有給休暇があり、長期間の療養が必要な場合でも健康保険から「傷病手当金」が支給されます。

しかし、1人社長が動けなくなれば、その瞬間に事業は止まり、売上はゼロになります。

代わりを務めてくれる同僚も部下もいないため、健康を損なうことはそのまま「廃業」や「無収入」に直結します。

このリスクに対処するためには、民間の所得補償保険に加入して自前でセーフティネットを築いたり、自分が不在でも最低限の業務が回るような仕組みを事前に整えたりといった、会社員時代には不要だった「守りの備え」が不可欠です。

5-2.事務業務に手間がかかる

独立すると、これまで会社の管理部門が処理してくれていた「直接はお金を生み出さない業務」をすべて自分でこなさなければなりません。

具体的には、日々の帳簿付けや領収書の整理、請求書の発行、社会保険の手続き、税金の申告、さらには契約書のリーガルチェックやPCの不具合対応まで、多岐にわたる事務作業が発生します。

これらの「ノンコア業務」に時間を奪われることは、本業で稼げるはずだった時間を削ることと同義です。

専門的な知見を持っていて時間単価が高い人ほど、1円も生まない事務作業に追われることによる「機会損失」は大きくなります。

また経営者として事業をスケールさせていくのであれば、すべてを自分一人で抱え込まず、クラウドツールを導入したり、税理士などの専門家へ外注したりするコスト管理の視点が必要になります。

5-3.会社看板の喪失による「社会的信用」の再構築が必要

どれほど個人のスキルが高くても、組織という「看板」を外した瞬間、社会的な信用スコアは一度リセットされると考えたほうがいいでしょう。

まず直面するのが、私生活における信用の問題です。

住宅ローンの新規契約やクレジットカードの作成などは、独立直後だと審査に通らないケースが多々あります。金融機関にとって、1人社長は「安定した給与所得者」に比べて、収入の継続性や予見性が低いと判断されるためです。

ビジネス面でも、大手企業との取引において「法人格があるか」「資本金はいくらか」「設立から何年経っているか」といった組織としての実績を問われることがあります。

個人の実力だけで突破できる壁もありますが、組織としての信用を積み上げるには、地道な決算実績を数年かけて作っていくプロセスが必要です。

「ほとんどの経営が失敗していく原因」について、詳しくは下記をご覧ください。

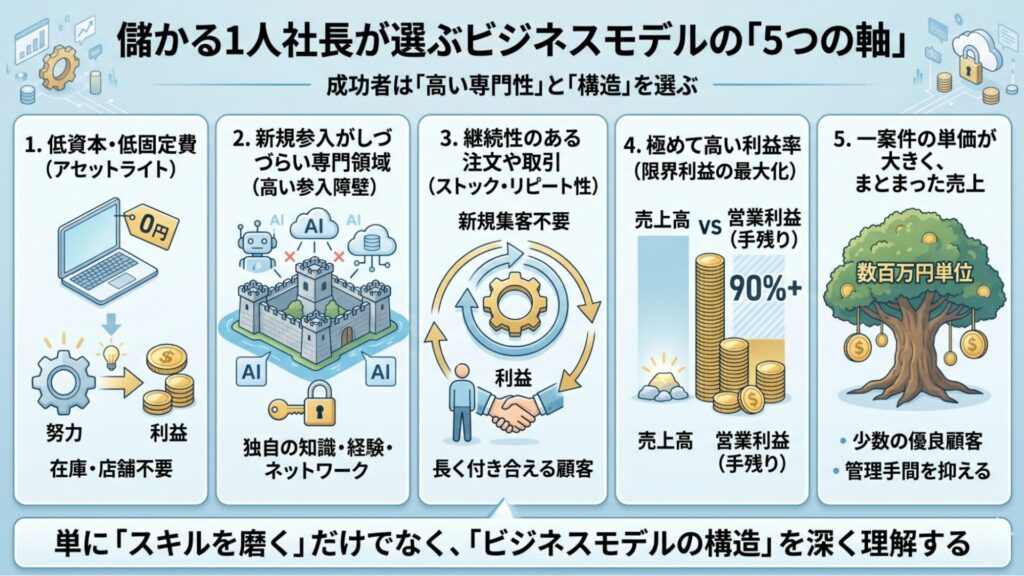

6. 儲かる1人社長が選ぶビジネスモデルの「5つの軸」

1人社長として成功している人が選んでいるのは、単に「好きな仕事」ではありません。

彼らが追求しているのは、「徹底的に属人性が高く、代えがきかない高単価な仕事」です。

一般的に「属人性(その人にしかできないこと)」は組織運営のリスクとされますが、1人社長にとっては最大の防御壁であり武器になります。

あえて「自分にしかできない領域」に特化し、自分の1時間を安売りせず、その価値が将来にわたって目減りしないようなモデルを、以下の5つの指標で慎重に選んでいます。

- 低資本・低固定費(アセットライト) 在庫や店舗を持たず、PC一台や自身の知識で完結させることで、損益分岐点を極めて低く抑えます。

- 高い参入障壁 独自の知識やネットワークを武器に、AIや安価な労働力では代替できない「独自の価値」を提供し、価格競争を回避します。

- ストック・リピート性 営業コストを最小化するため、一度の成約で終わらず、継続的に報酬が発生する仕組み、あるいはリピートが前提の構造を組み込みます。

- 限界利益の最大化 売上が上がっても外注費や仕入れがほとんど増えない「高利益率」を維持し、年商よりも「手残り」を重視します。

- 高単価な案件設計 数千円の積み上げではなく、一案件で数十万〜数百万円が動くモデルを選ぶことで、物理的な限界がある1人社長の収益を最大化します。

これらの5つの軸は、1人社長がビジネスを立ち上げる際の、いわば「基本のキ」と言える要素です。

具体的な収益発生の仕組みや、どのモデルが自分に合うかといった詳細については、「収益モデル」の記事をご覧ください。

6-1.儲かる仕事を選ぶための「3つの判断基準」

儲かっている1人社長は、新しい仕事を引き受ける際、単に「報酬が良いか」だけでなく、以下の基準でその仕事の「質」を判断しています。

| 基準 | 1人社長が重視する理由 |

| 高い専門性が必要か | 誰でもできる仕事は価格競争になり、最終的に自分の時間を削るだけの消耗戦になるから。 |

| 単価の決定権があるか | 下請けとして「言われた作業」をするのではなく、価値に対して自ら価格を提示できる立ち位置を確保するため。 |

| 1人社長の強みを活かせるか | 大手企業にはない「機動力」や、社長本人が直接動く「品質の保証」が、顧客にとっての付加価値になるかどうかを判断します。大手の弱点を突くことが、選ばれる理由になります。 |

一時的な成功ではなく、「持続的な成功をしている社長」には共通の特徴があります。詳しくは下記をご覧ください。

6-2.数十年稼ぎ続けるために必要な「その先」の視点

注意が必要なのは、これらの軸を選べば「短期的」には問題なく回るかもしれませんが、事業を拡大し、数十年というスパンで継続させるとなると、これだけでは不十分だということです。

表面的な条件を揃えるだけでは、いつか必ず競合やAI等の進展によって追いつかれます。

1人社長が息長く稼ぎ続けるためには、単なる手法の組み合わせを超えた「持続的な競争優位を生み出すビジネスモデル」を構築することが不可欠です。

目先の利益の「軸」を押さえたら、次は「自分にしか作れない強固な構造」へと昇華させていきましょう。

持続的な競争優位を築くための「フライホイールモデル」と構造的な強さを意図的に作るための「ビジネスモデル図解と9分類」について、詳しくは下記をご覧ください。

まとめ

1人社長という働き方は、単に「一人で仕事をする」以上の戦略的なメリットに溢れています。

組織の中間マージンを排除して収益を総取りし、税金や経費を自分に合わせて最適化する。

そして何より、すべての時間を自分の判断で「稼ぐこと」と「人生を楽しむこと」に100%集中させる。

この「圧倒的な効率性」こそが、1人社長が儲かる本質的な理由でしょう。

監修 / 黒田訓英

株式会社ビジネスバンク 取締役

早稲田大学 商学部 講師

経済産業大臣登録 中小企業診断士

日本証券アナリスト協会認定アナリスト(CMA)

日本証券アナリスト協会認定CMA

日本ディープラーニング協会認定 AIジェネラリスト/AIエンジニア

JDLA認定AIジェネラリスト/AIエンジニア

ライター / 國本 亘基

株式会社ビジネスバンク プレジデントアカデミー編集部

株式会社ビジネスバンク

プレジデントアカデミー編集部

起業家インタビューEntrepreneur事業部 事業責任者

起業家インタビューEntrepreneur事業部

事業責任者

早稲田大学 商学部 井上達彦 研究室