1. 「経営資本」とは何か?

決算書上の「総資産」が大きくても、それがすべて商売に貢献しているとは限りません。

経営資本とは、会社が持っている財産の中から、「今、本業で利益を上げるために稼働している財産」だけを抜き出した数字のことです。

経営資本 = 総資産 -(建設仮勘定 + 投資その他の資産 +繰延資産)

建設仮勘定: 建設中の工場や設備です。完成して稼働するまでは利益を生みません。

投資その他の資産: 本業とは無関係な投資信託、株式、ゴルフ会員権、あるいは賃貸目的の不動産などです。

繰延資産: 会計上の処理で資産に計上されているだけで、形のある財産ではありません。

これらを除外することで、「現役で稼いでいる資産」の総額が明確になります。

経営資本を把握することは、会社が持つ資産が「今、本業のためにどれだけ効率的に働いているか」を正しく評価するために不可欠だからです。

ただ資産を持っているだけでなく、それを本業の利益獲得のために有効活用できているか(資産効率)を判断し、無駄な資産を整理して、より筋肉質で稼げる経営体質へと改善していくための重要な手がかりとなります。

経営資本計算シミュレーター

経営資本シミュレーター

決算書の数値を入力して、現役で稼働している「経営資本」を計算してみましょう。(単位:千円、万円など自由に設定してください)

0

1-1.「総資産」や「自己資本」との違い

「経営資本」という言葉を、他のよく似た言葉と混同しないように整理しておきましょう。

| 指標 | ||

| 総資産 | 会社が持つすべての財産 | 会社の規模 |

| 自己資本 | 負債を除いた純粋な資産 | 会社の安全性 |

| 経営資本 | 本業に使っている財産 | 会社の効率 |

1. 総資産:会社の全体像

貸借対照表(B/S)の左側すべてを指します。

本業で使う機械や在庫だけでなく、使っていない土地や投資目的の株などもすべて含まれます。会社の「大きさ」を見るための数字ですが、その中身が「稼働しているかどうか」は問いません。

2. 自己資本:返さなくてよいお金

資産のうち、銀行などへの返済義務がない「自前のお金」を指します。

会社の「体力」や「守りの強さ」を測る指標です。ただし、このお金を「何に使っているか(稼いでいるか)」という運用の視点は含まれません。

3. 経営資本:本業の稼働実態

総資産から「本業に関係のないもの」を差し引いた数字です。

総資産や自己資本では判別できない、「本業における資産の使いこなし度」を測るために不可欠な指標です。

1-2.なぜ「経営資本」で区別するのか

例えば、総資産が同じ1億円の会社が2社あるとします。

- 1社目:1億円すべてを工場や店舗に使って利益を出している。

- 2社目:5,000万円は店舗に使い、残りの5,000万円は本業に関係ない株や土地として持っている。

「総資産」で見ると両社は同じ評価になります。

しかし、実際に商売を動かしているのは、1社目は1億円、2社目は5,000万円です。

経営資本という指標を用いることで、初めて「2社目は、1社目の半分の資産で効率よく本業を回している」といった、実態に即した評価が可能になります。

「経営資本」を理解することは重要ですが、有効活用するためには、「経営の全体像」の把握が不可欠です。詳しくは下記もご覧ください。

2.財務諸表を用いた経営資本の計算方法

経営資本は、貸借対照表(B/S)の「資産の部」から、本業に直接関わっていない資産を差し引いて計算します。

経営資本 = 総資産 -(建設仮勘定 + 投資その他の資産 +繰延資産)

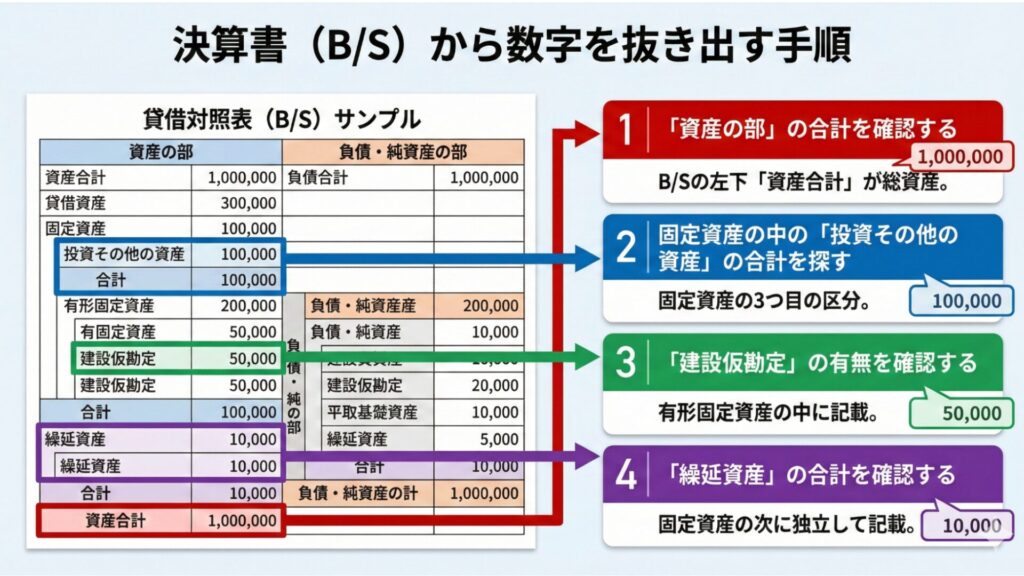

2-1.決算書から数字を抜き出す手順

お手元に貸借対照表(B/S)を用意し、以下の4つのステップで数字を特定していきましょう。

①「資産の部」の合計を確認する

B/Sの左側、一番下にある「資産合計」が総資産です。

② 固定資産の中の「投資その他の資産」の合計を探す

通常、固定資産は「有形固定資産」「無形固定資産」「投資その他の資産」の3つに分かれています。この3つ目の合計額を確認します。

③「建設仮勘定」の有無を確認する

「有形固定資産」の項目の中に「建設仮勘定」という名前で記載されています。

④「繰延資産」の合計を確認する

資産の部において、「流動資産」「固定資産」の次に独立して記載される項目です。計上されていない会社も多くあります。

2-2.正しい数字を算出する際の注意点

利益との整合性をとる

経営資本は「営業利益」を稼ぎ出すための資産を指します。したがって、「営業外収益」しか生んでいない資産(受取利息を生む預金や、受取配当金を生む株など)は、経営資本からは除外して計算するのが原則です。

「時点」のズレに注意する

経営資本は「期末時点」の数字ですが、利益は「1年間の積み重ね」です。より正確な効率を測るためには、期首と期末の経営資本の「平均値」を使うのが一般的です。

「本業」の範囲を再定義する

長年持ち続けている不動産や株式が「本業に不可欠かどうか」を経営者自身が再点検する必要があります。「なんとなく持っている」ものは、すべて経営効率を低下させる要因となります。

「経営分析の基本」について、詳しくは下記もご覧ください。

3.経営資本でわかる「2つの重要な指標」

経営資本を「どれだけ効率よく使い、どれだけのリターンを得たか」を数値化するための指標を紹介します。

3-1.経営資本営業利益率

商売に投じた資本に対して、どれだけの営業利益(本業の儲け)を生み出したかを示す指標です。

数値が高ければ、少ない資産で効率的に稼げていることになります。

逆に低い場合は、利益率が低いか、あるいは商売に対して資産が多すぎることを示唆します。

3-2.経営資本回転率

経営資本が、1年間で何回「売上」として入れ替わったか(回転したか)を測る指標です。

回転率が高い:

少ない資産で大きな売上を作っており、無駄な在庫や遊休設備が少ない状態

回転率が低い:

売上規模に対して、持っている設備や在庫が多すぎます。つまり、「眠っている資産」が経営の足を引っ張っている状態

3-3.指標を組み合わせて「課題」を特定する

これら2つの指標を掛け合わせることで、経営のどこにメスを入れるべきかが明確になります。

| 診断結果 | 状況 | 対策の方向性 |

| 利益率が低い | 単価が低い、あるいは原価や経費が高くて利益が薄い。 | 単価の見直し、原価削減、不採算取引の停止。 |

| 回転率が低い | 売上に対して資産が多すぎる。 | 資産の整理(在庫削減、遊休設備の売却)。 |

| 両方低い | 稼ぐ力が弱く、資産も余っている危険な状態。 | 経営構造の抜本的な改革が必要。 |

3-4.「総資産利益率(ROA)」と比べる

銀行や外部のコンサルタントは、よく「ROA(総資産利益率)」という言葉を使います。しかし、経営の実態を正しく把握するためには、経営資本ベースの指標との「差」に注目する必要があります。

| 指標 | 計算式 | 何を評価しているか |

| ROA(総資産利益率) | 当期純利益 ÷ 総資産 | 会社が持つ「すべての財産」を使い、最終的にいくら残したか。 |

| 経営資本営業利益率 | 営業利益 ÷ 経営資本 | 本業に使う「現役の道具」を使い、本業でいくら稼いだか。 |

経営資本営業利益率 > ROA の場合、本業そのものは効率よく稼げています。

しかし、本業に関係のない資産(遊休地、投資有価証券など)が多すぎるために、会社全体の評価(ROA)が押し下げられている状態です。

外部からは「効率の悪い会社」に見えてしまいますが、実際には「資産の整理」さえすれば評価が向上するポテンシャルを持っています。

どちらの数値も低い場合 資産の持ち方の問題以前に、商品やサービスの利益率が低い、あるいは現場のオペレーションに構造的な欠陥がある可能性があります。

資産を整理するだけでなく、ビジネスモデルそのものを見直す必要があります。

その他の経営指標や、会社の収益構造ついて、詳しく知りたい方は下記もご覧ください。

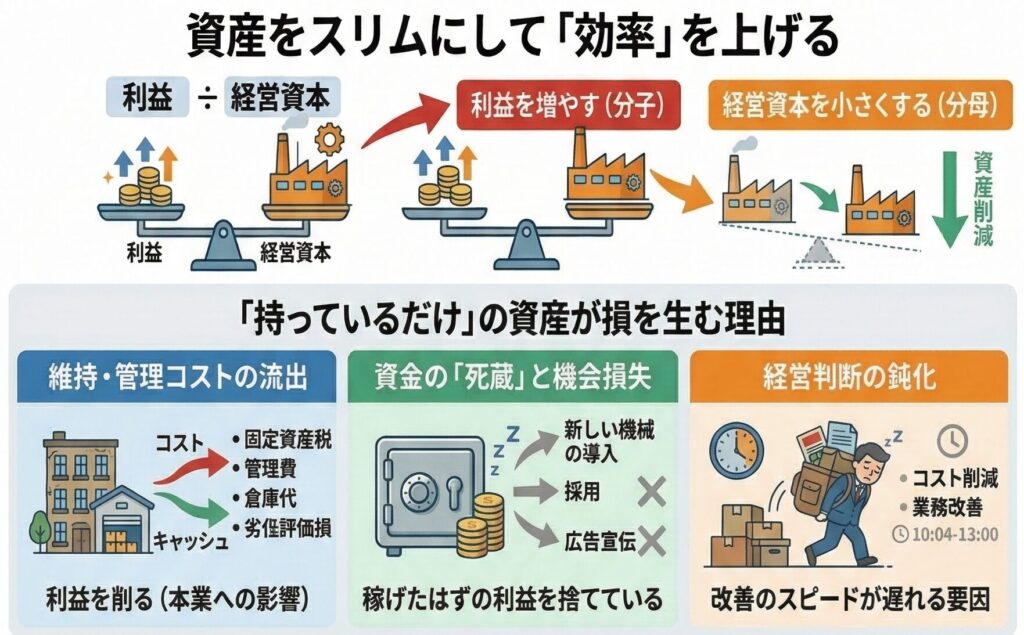

4.資産をスリムにして「効率」を上げる

経営効率を高めるためには、利益(分子)を増やすだけでなく、経営資本(分母)を小さくするという視点を持つことも必要です。

4-1.「持っているだけ」の資産が損を生む理由

「いつか使うかもしれない」「持っていれば安心だ」という理由で本業に関係のない資産を持ち続けることは、帳簿に表れない以下のコストを発生させ続けています。

維持・管理コストの流出

不動産であれば固定資産税や管理費、在庫であれば倉庫代や劣化による評価損が発生します。これらはすべて、本業で稼いだ利益を削る「キャッシュの流出」です。

資金の「死蔵」と機会損失

資産として眠っているお金は、新しい機械の導入や採用、広告宣伝に使えば利益を生んだはずのお金です。「持っているだけ」の状態は、その資金が稼げたはずの利益を捨てているのと同じです。

経営判断の鈍化

資産が多いと、一見すると会社に余裕があるように見えてしまい、本来行うべきコスト削減や業務改善のスピードを遅らせる要因になります。

4-2.優良資産でも実は資本効率を下げることがある

例えば、先代から受け継いだ一等地の自社ビルや広大な敷地は、資産価値としては非常に高いかもしれません。

しかし、本業の利益に対してその資産価値が高すぎる場合、「資本効率」は著しく低下します。

価値のある不動産を持ち続けることは、その資産に見合うだけの「利益」を出さなければ、経営としては「宝の持ち腐れ」になってしまうのです。

4-3.資産を現金化して本業の投資に回す

経営資本の効率を上げるための最も有効なアクションは、本業に貢献していない「非営業資産」を売却し、その資金を「営業資産(経営資本)」へ組み換えることです。

非営業資産を特定し、手放す

- 本業と無関係な土地・建物

- 付き合いで保有している有価証券やゴルフ会員権

- 長期間動いていない古い設備や過剰な在庫

得た現金を「未来の利益」を生む場所に投じる

売却して得た現金は、ただ預金として持つのではなく、経営資本の「質」を高めるために使います。

- DX・IT化への投資:事務作業や管理を自動化し、生産性を高める。

- 最新設備の導入:加工精度やスピードを上げ、利益率(付加価値)を向上させる。

- 借入金の返済:支払利息を減らし、純粋な利益を増やす。

経営者としては、「経営力を高める学び」への投資など、未来の利益創出に貢献する「目に見えない資産」にも目を向けることも意識すると良いでしょう。詳しくは下記もご覧ください。

まとめ:経営資本を意識した経営へ

経営資本という指標を知ることは、自社の「本当の実力」を直視することから始まります。

・総資産という「見た目の大きさ」に惑わされない。

・経営資本を絞り込み、本業の「稼ぐ力」を最大化する。

・非営業資産を整理し、筋肉質なバランスシートを作る。

これらのステップを繰り返すことで、銀行からの評価が高まるだけでなく、変化の激しい時代でも生き残れる、収益力の高い組織へと変貌させることができます。

監修 / 黒田訓英

株式会社ビジネスバンク 取締役

早稲田大学 商学部 講師

経済産業大臣登録 中小企業診断士

日本証券アナリスト協会認定アナリスト(CMA)

日本証券アナリスト協会認定CMA

日本ディープラーニング協会認定 AIジェネラリスト/AIエンジニア

JDLA認定AIジェネラリスト/AIエンジニア

ライター / 國本 亘基

株式会社ビジネスバンク プレジデントアカデミー編集部

株式会社ビジネスバンク

プレジデントアカデミー編集部

起業家インタビューEntrepreneur事業部 事業責任者

起業家インタビューEntrepreneur事業部

事業責任者

早稲田大学 商学部 井上達彦 研究室