額面の年収を上げれば所得税や社会保険料の負担が重くなり、思ったように個人の手残りが増えません。かといって、会社の資金繰りを優先して自分の給与を下げすぎれば、すべての経営リスクを1人で背負っている割に合わないと感じ、モチベーションの維持が難しくなるものです。

本記事では、統計から見る年商別の役員報酬データを確認した上で、一般的な税務の視点だけではカバーできない「財務」と「組織」への具体的な影響、そして額面の年収を上げずに個人の手残りを最大化する手法について解説します。

1.中小企業社長の年収相場と年商別データ

来期の役員報酬をいくらにすべきかを判断するには、まず世間の中小企業がどの程度の報酬を設定しているのか、客観的な基準を知ることが第一歩です。

1-1.統計から見る中小企業経営者の平均役員報酬

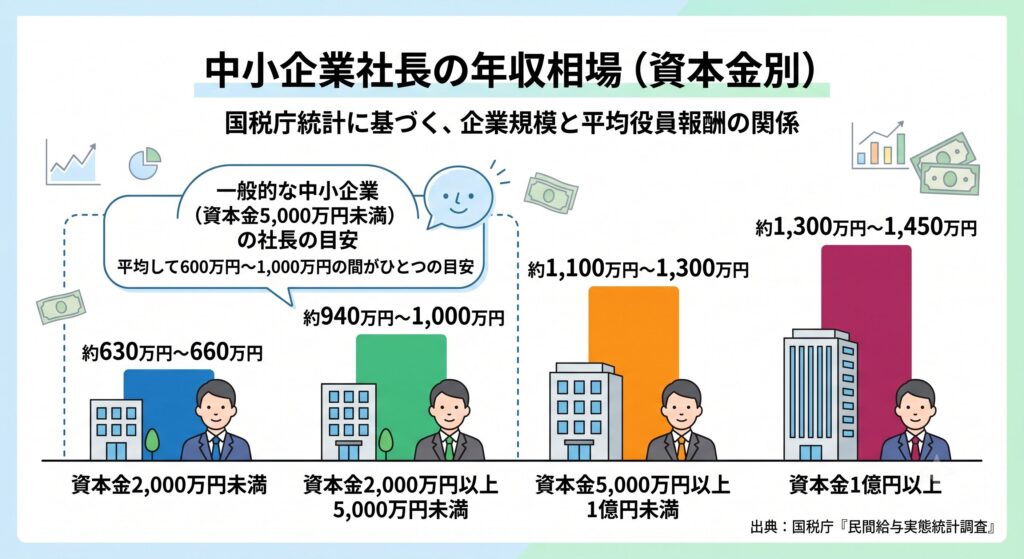

公的機関の調査において、中小企業社長の年収は「資本金規模別」に集計されているケースが一般的です。国税庁が発表している統計データを基にすると、企業規模ごとの平均役員報酬は以下のようになります。

- 資本金2,000万円未満: 約630万円〜660万円

- 資本金2,000万円以上5,000万円未満: 約940万円〜1,000万円

- 資本金5,000万円以上1億円未満: 約1,100万円〜1,300万円

- 資本金1億円以上: 約1,300万円〜1,450万円

これらは全業種の平均値ですが、資本金5,000万円未満のいわば「一般的な中小企業」の社長においては、平均して600万円〜1,000万円の間がひとつの目安となっています。

1-2.経費や福利厚生を考慮した実質所得の捉え方

中小企業の社長の生活水準や可処分所得を考える際、上記の「額面の役員報酬」だけで判断するのは不十分です。経営者には、サラリーマンにはない「会社の経費や福利厚生を活用して実質的な所得(可処分所得)を増やす」という選択肢があるためです。

例えば、会社名義で契約した賃貸物件を「役員社宅」として利用すれば、家賃の大部分を会社の経費(損金)にしながら社長個人の住宅費負担を劇的に減らすことができます。また、適正な出張旅費規程を設けて支給される「日当」は、法人側では経費になり、個人側では所得税・住民税が非課税となる無税の現金です。

このように、「額面の報酬」を抑えつつ「経費や福利厚生」を賢く組み合わせることで、税金や社会保険料の負担を抑えながら、額面以上の実質所得を確保している経営者が多く存在します。

中小企業社長のための「役員報酬(年収)」最適化シミュレーター

具体的な数字を入力し、税金・社保を考慮した会社と個人の「手残り」をリアルタイムに試算・診断します。

「社長のすべき仕事」について、詳しくは下記をご覧ください。

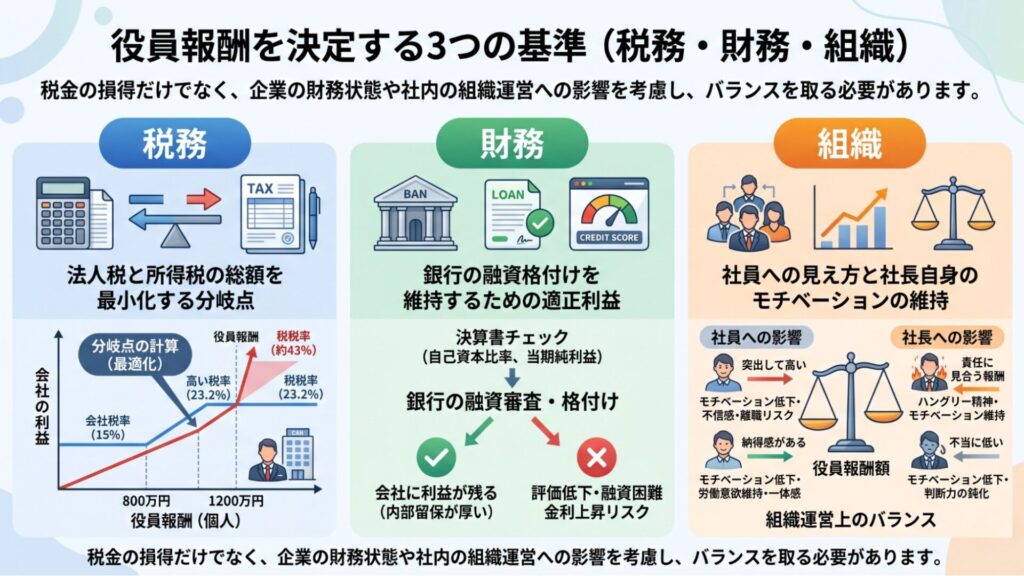

2. 役員報酬を決定する3つの基準(税務・財務・組織)

役員報酬の金額を確定させるためには、単に税金の損得を計算するだけでなく、企業の財務状態や社内の組織運営に及ぼす影響を考慮しなければなりません。

具体的には、「税務」「財務」「組織」の3つの異なる視点からバランスを評価することが必要です。

2-1.税務:法人税と所得税の総額を最小化する分岐点

税務の視点における目的は、会社が支払う「法人税」と、社長個人が支払う「所得税・住民税」の合計負担額を最も低く抑えることです。

資本金1億円以下の中小法人の場合、法人税率は会社の所得(利益)が年800万円以下の部分は15%、800万円を超える部分は23.2%に設定されています。一方、個人の所得税は累進課税制度が採用されており、課税所得が高くなるほど税率が上がります。特におおむね役員報酬が年額1,200万円(各種控除後の課税所得900万円)を超えると、所得税率が33%(住民税と合わせると約43%)へ跳ね上がるため、個人側の税負担が急速に重くなります。

そのため、会社の利益を法人税率が低く抑えられる「800万円以下」に留め、それを超える部分を役員報酬として個人に分散させるなど、法人と個人の税率差を利用した分岐点を計算することが基本的なアプローチとなります。

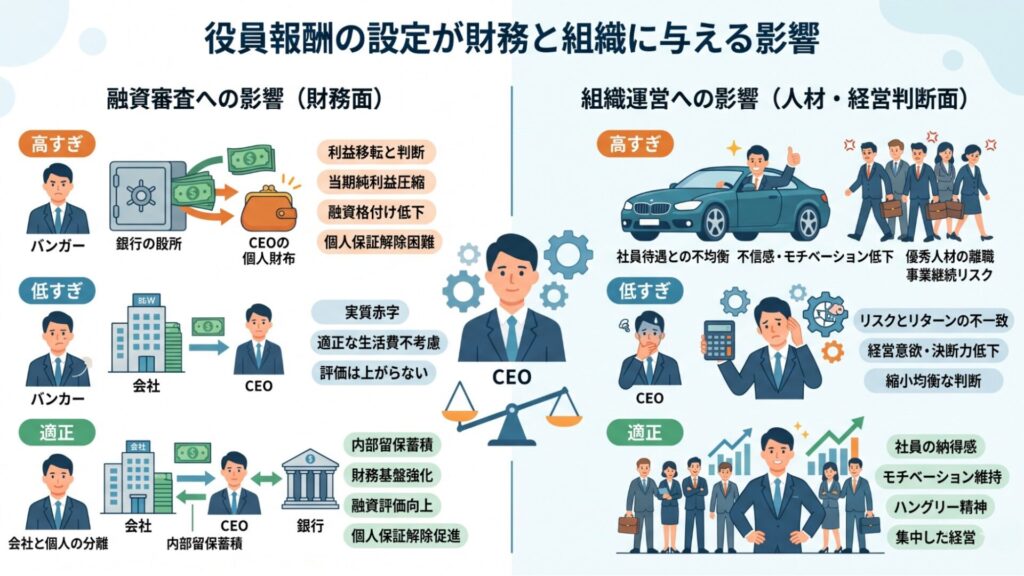

2-2.財務:銀行の融資格付けを維持するための適正利益

財務の視点では、役員報酬を支給した後に「会社にどれだけの利益を残せるか」が重視されます。これは、銀行から融資を受ける際の「格付け(信用スコア)」に直結するためです。

銀行は融資の審査において、決算書の「自己資本比率」や「当期純利益」をチェックします。社長個人の資産を増やすために役員報酬を高く設定しすぎると、会社の利益が圧縮され、財務基盤が弱くなります。会社の内部留保(自己資本)が薄くなれば、銀行からの評価が下がり、必要な融資を受けられなくなったり、金利条件が悪化したりするリスクが生じます。

将来的な設備投資や運転資金の借り入れ、さらには社長の個人保証(連帯保証)を外す交渉を有利に進めるためには、会社に十分な利益を残して健全な決算書を作るための役員報酬額を見極める必要があります。

財務分析を含む「経営分析の基礎」について、詳しくは下記をご覧ください。

2-3.組織:社員への見え方と社長自身のモチベーションの維持

組織の視点では、役員報酬の金額が社内の人間関係や経営者自身の心理に与える影響を考慮します。

中小企業において、社長の給与水準や生活ぶりは少なからず社員の目に触れるものです。会社の業績が伸び悩んでいる、あるいは一般社員の給与が据え置かれている中で、社長の役員報酬だけが突出して高い場合、社員の労働意欲の低下や不信感による離職に繋がることがあります。

一方で、会社の成長や背負っている経営リスクに対して役員報酬を不当に低く抑えすぎると、社長自身の経営判断に対するハングリー精神やモチベーションが低下しかねません。経営トップとしての責任に見合う正当な報酬を確保しつつ、社内の納得感を得られる金額を設定するという「組織運営上のバランス」が求められます。

「税務」「財務」「組織」の観点以外にも、経営者が見るべき要素は多々あります。詳しくは「経営の勉強は何からすべきか?」の記事をご覧ください。

3.役員報酬が融資審査と組織運営に与える影響

役員報酬の金額は、税金の計算だけでなく、金融機関からの信用や社内の組織体制に直接的な影響を及ぼします。税務上の損得を超えた、財務と組織における実務上の留意点を解説します。

3-1.銀行が融資審査でチェックする役員報酬の評価基準

銀行は融資審査の際、役員報酬の金額そのものよりも「会社の利益規模とのバランス」を厳しくチェックしています。

業績に対して役員報酬が高すぎる場合、銀行は「会社の利益を個人の資産に移転させている」と判断します。その結果、決算書上の当期純利益が圧縮され、企業の資金力が過小評価されるため、融資格付けが下がる原因になります。

逆に、会社を黒字に見せるために役員報酬を不自然に低く設定している場合も注意が必要です。銀行は「経営者の適正な生活費が考慮されていない実質的な赤字決算」とみなすため、額面上の黒字であっても融資審査での評価は高くなりません。

3-2.社長の個人保証を外すために必要な財務健全性

近年、中小企業経営者の大きな課題となっている「融資の個人保証(連帯保証)の解除」を進める上でも、役員報酬の設定は重要な鍵を握ります。

経営者保証ガイドラインに沿って個人保証を外すためには、「法人と個人の中堅・資産の明確な分離」と「強固な財務基盤(十分な内部留保と安定した収益力)」の2つが必須条件となります。

社長個人の手残りを増やすために役員報酬を高く設定しすぎると、会社に内部留保が蓄積されず、自己資本比率が向上しません。会社にお金が残らない状態が続けば、銀行から「経営者保証がなければ融資できない」と判断され、いつまでも個人保証を外せない状況が続くことになります。

3-3.高めの報酬を原資とした「個人起点での再投資」という選択肢

一方で、役員報酬をあえて高めに設定することが、逆説的に将来の財務強化や事業拡大につながるというアプローチも存在します。

十分な報酬を得た経営者は、その個人所得(手残り)を原資として、会社が保有するリスクを伴う新規事業への個人的な投資、事業用資産の購入、あるいは緊急時における会社への貸付(役員借入金)といった形で、自社への「再投資」を行うことができます。

会社単体の決算書上には内部留保として蓄積されませんが、経営者個人を起点としたこの戦略的な資金循環は、グループ全体(経営者+会社)の事業規模拡大と収益の安定化に寄与します。銀行との融資交渉においても、経営者個人の潤沢な資産や投資活動が、実質的に会社事業の強力なバックアップ(バッファ)となっている点をロジカルに説明できれば、総合的な財務基盤の強さとしてプラスに評価される材料になり得ます。

経営者として、「経営の全体像を把握」した上で、投資先を検討する必要があります。詳しくは下記をご覧ください。

3-4.役員報酬の高さが社員の離職に与える影響

組織運営において、社長の報酬設定は社員への強いメッセージとなります。金額そのものの高さではなく、「社員の待遇とのバランス」が崩れたときに、モチベーションの低下や大量離職が引き起こされます。

典型的なのは、業績好調を理由に社長の報酬を大幅に増額する一方で、一般社員のベースアップや賞与を据え置くケースです。また、会社の資金繰りが厳しいという理由で社員に我慢を強いているにもかかわらず、社長が会社名義で高級車を購入するなどの不一致が見えると、社内に強い不信感が生まれます。

「自分たちの労働成果が社長個人の利益に総取りされている」と社員が感じた瞬間、優秀な人材から順に会社を去り、結果として事業の継続が困難になるリスクがあります。

「ダメな社長の特徴」と「ダメな社長ほど人件費を削る」と言われる理由について、詳しくは下記をご覧ください。

3-5.報酬を下げすぎることによる経営判断への弊害

社員の目や資金繰りを意識するあまり、社長の報酬を不当に下げすぎることも、経営上の大きな弊害をもたらします。

経営者は、常に倒産や個人保証のリスクを背負って意思決定を行っています。それに見合う正当なリターンが個人に還元されない状態が続くと、社長自身のハングリー精神や決断力が徐々に鈍っていきます。

社長個人の家計や将来への不安が大きくなると、中長期的な投資やリスクを伴う新規事業への挑戦を躊躇するようになり、目先の資金繰りを守るための縮小均衡な経営判断に陥りやすくなります。会社を守るためにも、社長が経営に集中できるだけの適正な報酬の確保は不可欠です。

優れた経営者の判断基準について、詳しくは下記をご覧ください。

4. 役員報酬の増額に伴う税金と社会保険料の負担

役員報酬の増額を検討する際、最も留意すべきなのが「税金(所得税・住民税)」と「社会保険料」の負担増です。額面の報酬を上げるほど、手残り(可処分所得)の割合がどのように目減りしていくのか、その構造を解説します。

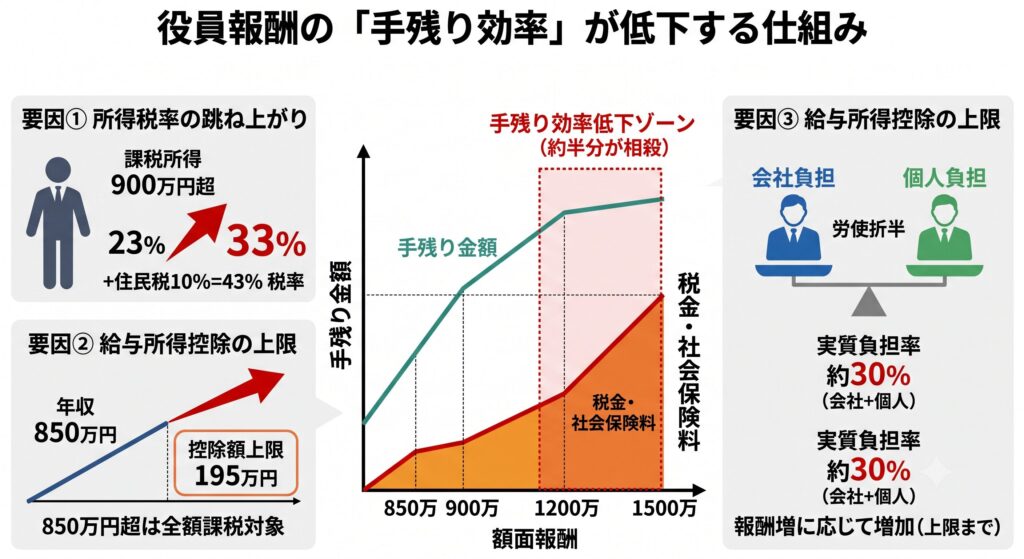

4-1.年収1,200万〜1,500万円付近における手残り効率の低下

役員報酬の支給額を増やしても、ある一定のラインを超えると個人の手残り金額が伸び悩む現象が起こります。その分岐点となるのが「年収1,200万円〜1,500万円」のゾーンです。

効率が低下する主な原因は以下の2点です。

- 所得税率の跳ね上がり: 所得税は累進課税のため、課税所得(各種控除後の金額)が900万円を超えた部分から、税率が23%から33%へと一気に10%上昇します。住民税(一律10%)と合わせると、この時点で税率は43%に達します。

- 給与所得控除の上限: サラリーマンや役員の概算経費として認められる「給与所得控除」は、年収850万円で上限(195万円)に達します。そのため、年収850万円を超えて報酬をいくら上げても、控除額は一切増えず、増額分がそのまま課税対象となります。

この2つの要因が重なることで、年収1,200万円から1,500万円付近では、報酬を上げてもその半分近くが税金などで相殺されることになり、手残り効率が著しく悪化します。

4-2.役員報酬の引き上げに伴う社会保険料の増加

税金と並んで手残りを圧迫するのが、健康保険料と厚生年金保険料からなる社会保険料です。

社会保険料の負担において、経営者が認識しておくべき最大の特徴は「労使折半」の仕組みです。役員報酬を引き上げると、社長個人の給与から天引きされる保険料が増えるだけでなく、会社側が負担する法定福利費(経費)も同額だけ増加します。

実質的な負担率は、個人と会社を合わせて支給額の約30%に上ります。 例えば、社会保険料の上限(標準報酬月額の上限:厚生年金は65万円、健康保険は139万円など)に達するまでの間は、役員報酬を額面で引き上げるたびに、その約30%に相当する金額が「会社と個人」の合計支出として社会保険料の支払いに消えていくことになります。

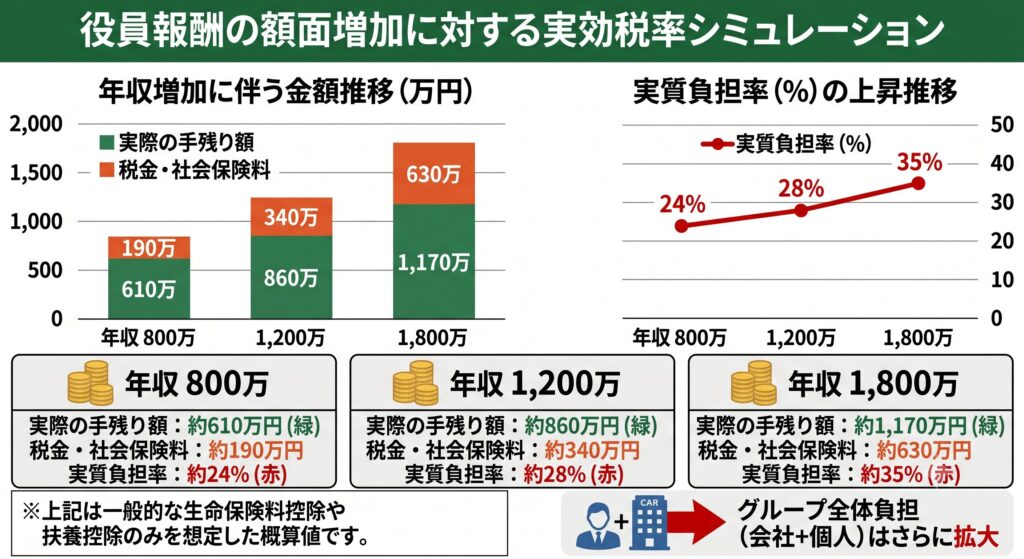

4-3.額面の年収増加に対する実効税率のシミュレーション

役員報酬の額面を上げた場合、税金と社会保険料(個人負担分)を差し引いた「実際の手残り額」と、負担の割合(実効税率)がどのように推移するかの目安を以下に示します。

- 年収800万円の場合

- 税金・社会保険料:約190万円

- 実際の手残り額:約610万円(額面の約76%)

- 実質負担率:約24%

- 年収1,200万円の場合

- 税金・社会保険料:約340万円

- 実際の手残り額:約860万円(額面の約72%)

- 実質負担率:約28%

- 年収1,800万円の場合

- 税金・社会保険料:約630万円

- 実際の手残り額:約1,170万円(額面の約65%)

- 実質負担率:約35%

※上記は一般的な生命保険料控除や扶養控除のみを想定した概算値です。

シミュレーションから分かる通り、年収800万円の時点では額面の7割以上が手元に残りますが、年収1,800万円まで引き上げると、負担率は35%を超え、手残りの割合は6割台まで低下します。これに会社負担分の社会保険料を加味すると、グループ(会社+個人)全体から流出する現金の割合はさらに大きくなります。

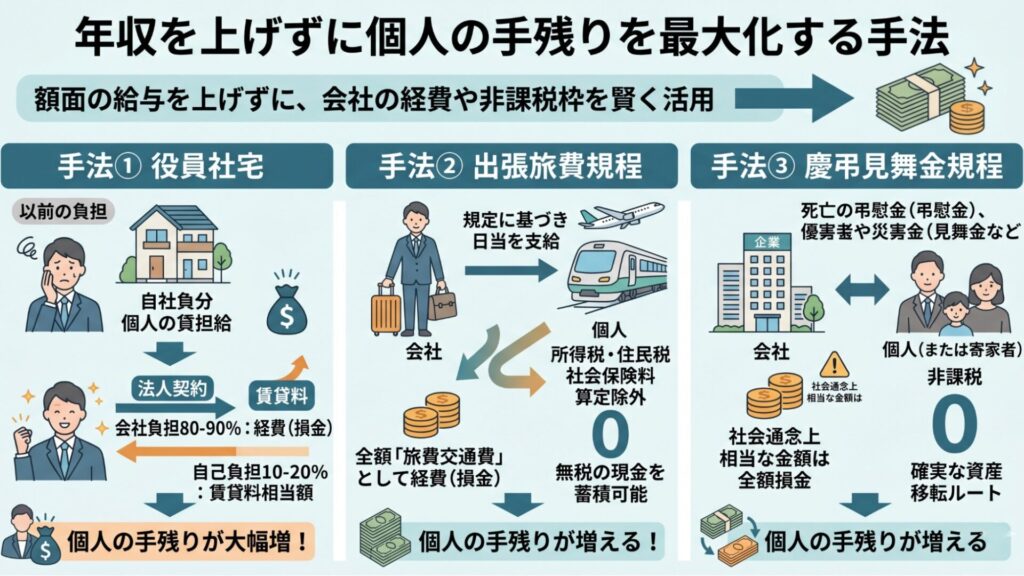

5.年収を上げずに個人の手残りを増やす手法

額面の役員報酬を上げて税金や社会保険料の負担を増やす代わりに、会社の経費や非課税枠を賢く活用することで、実質的な可処分所得(手残り)を増やす具体的な手法を解説します。

5-1.役員社宅の活用による損金算入と個人負担の軽減

個人の手残りを増やす上で、最も効果が高い手法のひとつが「役員社宅」の導入です。

これは、社長個人が賃貸契約している自宅を会社名義の契約(法人契約)に切り替え、会社が大家に家賃を支払った上で、社長から「賃貸料相当額」を徴収する仕組みです。

税法上の計算式に基づいて算出した賃貸料相当額(物件の規模や構造によりますが、一般的に実際の家賃の10%〜20%程度)を社長が自己負担すれば、会社が支払う家賃の残りの80%〜90%を会社の経費(損金)として処理できます。社長個人にとっては、これまで個人の手取り給与(税引後のお金)から支払っていた重い住居費の大部分を会社負担にできるため、額面の年収を変えずに手元に残る現金を大幅に増やすことが可能になります。

5-2.出張旅費規程の導入による非課税日当の活用

業務上の出張が多い社長であれば、「出張旅費規程」を整備して出張日当を支給する仕組みが有効です。

あらかじめ社内規程で役職に応じた定額の日当(例:社長は1日あたり5,000円〜10,000円など)を定めておくことで、出張のたびに実費とは別に対価を支給できるようになります。この日当は、税法上および社会保険上で極めて優遇されています。

- 法人側: 支給した日当の全額を「旅費交通費」として経費(損金)に算入できる

- 個人側: 受け取った日当は「非課税所得」となるため、所得税や住民税がかからず、社会保険料の算定基礎からも除外される

世間一般の相場から見て適正な金額(高すぎる金額は税務調査で否認されるリスクがあります)に設定することで、社長個人に無税の現金を合法的に蓄積することができます。

5-3.社内弔慰金や見舞金規定による資産移転

役員や社員、またはその親族に慶弔事や不測の事態があった際、会社から支給する各種手当を「慶弔見舞金規程」として明文化しておくことも重要です。

例えば、役員本人の死亡時の弔慰金、傷病時の見舞金、災害時の見舞金などを規程に基づいて支給する場合、それが社会通念上相当と認められる金額の範囲内であれば、会社側は全額損金として処理でき、受け取る個人(または遺族)側は非課税となります。

特に弔慰金などは、万が一の際のリスクヘッジとなるだけでなく、法人から個人への税負担のない確実な資産移転のルートとして機能します。税務調査で「特定の役員に対する恣意的な利益供与(役員賞与)」とみなされないよう、就業規則や各種規程を事前にしっかりと整備しておくことが大前提となります。

「1人社長は儲かる」という話は本当か?詳しくは下記をご覧ください。

6.会社と切り離した個人資産の構築とリスク管理

中小企業の経営者は、会社の倒産リスクや銀行融資の個人保証という重い責任を背負っています。万が一の事態に備え、会社の資金とは完全に切り離された「個人の安全資産」をいかに構築し、リスクを管理していくかの具体策を解説します。

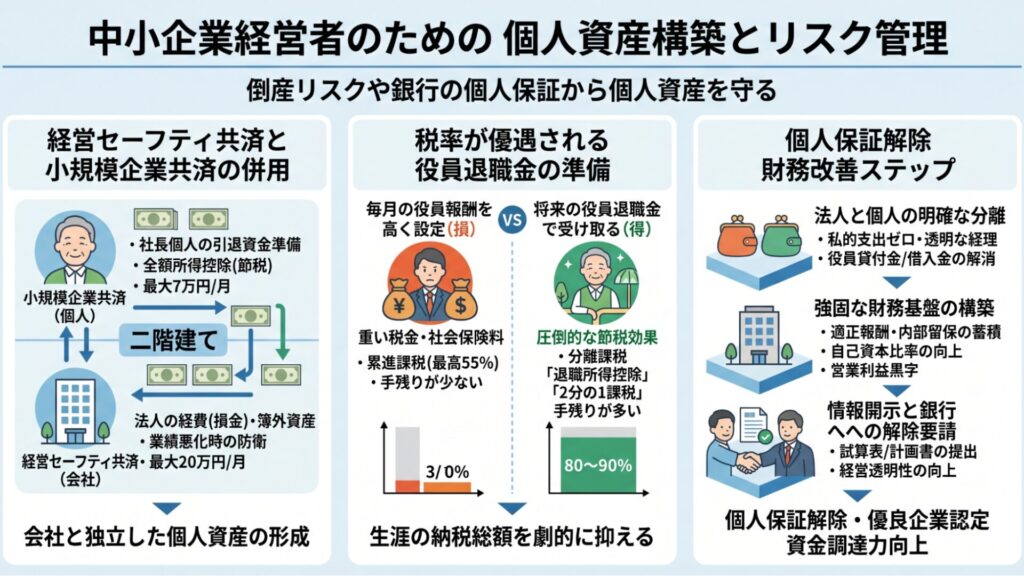

6-1.経営セーフティ共済と小規模企業共済の併用

国が用意している2つの共済制度を組み合わせる「二階建て」の活用は、会社と個人の双方で原資を蓄積する最も手堅いリスク管理手法です。

- 経営セーフティ共済(中小企業倒産防止共済): 法人の経費(損金)として毎月最大20万円(総額800万円まで)を積み立てられます。40か月以上加入すれば、解約時に掛け金の全額が戻るため、会社の「簿外資産」としてプールできます。業績悪化時や社長の退職金の原資としていつでも現金化できる法人の防衛手段です。

- 小規模企業共済: 社長個人が加入する制度であり、毎月最大7万円(年間84万円)を積み立てられます。掛け金の全額が「小規模企業共済等掛金控除」として個人の所得から控除されるため、所得税・住民税を節税しながら、会社とは完全に独立した個人資産を形成できます。

この2つを併用することで、法人の税負担を軽減して資金を確保しつつ、社長個人の確実な引退資金を同時に準備することが可能になります。

6-2.税率が優遇される役員退職金の準備方法

毎月の役員報酬を高く設定して個人の手残りを増やすよりも、将来「役員退職金」としてまとまった資金を受け取る方が、税制上圧倒的に有利です。

退職金には、他の所得(給与や事業所得)とは分離して税金を計算する「分離課税」が適用され、さらに以下の2つの優遇措置があります。

- 退職所得控除: 勤続年数に応じて数千万円規模の控除枠(例:勤続30年の場合は1,500万円)が無税となります。

- 2分の1課税: 控除枠を超えた金額であっても、その金額をさらに半分(2分の1)にした上で税率を掛けます。

このように、現役時代の役員報酬を適正水準(手残り効率の良い1,200万円〜1,500万円以下など)に抑え、その分を会社の利益(内部留保)や共済の積立金として会社に残しておき、将来退職金として一気に個人へ移転させることで、生涯の納税総額を劇的に抑えることができます。

6-3.個人保証の解除に向けた財務改善のステップ

どれだけ個人資産を築いても、銀行融資の個人保証(連帯保証)が残っていれば、万が一の倒産時にすべてを失うリスクが残ります。経営者保証ガイドラインに基づき、個人保証を外すための財務改善ステップは以下の通りです。

- 法人と個人の明確な分離: 会社の経費で社長個人の私的支出を賄うような不透明な経理を完全に無くします。また、決算書上の「役員貸付金」や「役員借入金」を速やかに解消し、法人と個人の財布が完全に独立している状態を作ります。

- 強固な財務基盤の構築(内部留保の蓄積): 役員報酬を上げすぎず、法人税を支払った後の利益を会社にしっかり残し、自己資本比率を向上させます。また、本業による営業利益が毎期安定して黒字であることを決算書で証明します。

- 情報開示と銀行への解除要請: 定期的に試算表や事業計画書を自主的に銀行へ開示し、経営の透明性を高めます。1と2の条件が満たされた段階で、メインバンクに対して正式に経営者保証の免除、または代替措置(一定のコベナンツの締結など)の交渉を申し込みます。

個人保証を外すことは、経営リスクを軽減するだけでなく、銀行から「一生物の優良企業」として認められた証となり、将来の資金調達力も大幅に向上します。

「多くの経営者が失敗する原因」と「成功し続ける経営者の特徴」について、詳しくは下記をご覧ください。

まとめ:税務・財務・組織を最適化する純資産の構築

中小企業社長の役員報酬は、単に「税金の損得」や「他社の平均相場」だけで決めるべきものではありません。本当に会社を成長させ、経営者自身の資産を最大化するためには、税務・財務・組織の3つの基準を最適にバランスさせることが不可欠です。

監修 / 黒田訓英

株式会社ビジネスバンク 取締役

早稲田大学 商学部 講師

経済産業大臣登録 中小企業診断士

日本証券アナリスト協会認定アナリスト(CMA)

日本証券アナリスト協会認定CMA

日本ディープラーニング協会認定 AIジェネラリスト/AIエンジニア

JDLA認定AIジェネラリスト/AIエンジニア

ライター / 國本 亘基

株式会社ビジネスバンク プレジデントアカデミー編集部

株式会社ビジネスバンク

プレジデントアカデミー編集部

起業家インタビューEntrepreneur事業部 事業責任者

起業家インタビューEntrepreneur事業部

事業責任者

早稲田大学 商学部 井上達彦 研究室