ビジネスを続ける上で大切なのは、売上の大きさよりも「どれだけ手元にお金が残るか」という収益性です。

もし「忙しいのに利益が増えない」と感じているなら、動いた分しか稼げない仕組み(フロー型)に限界が来ているのかもしれません。

この記事では、無理な努力を続けずにお金が残る仕組みへと変えていくための具体的な方法を解説します。

1.収益改善とは?収益改善を実現する「2つの視点」

「利益を増やそう」と考えたとき、多くの人がまずやってしまうのが、手元の決算書を見て「交通費を削ろう」「広告費を減らそう」といった目先の数値に着目することです。

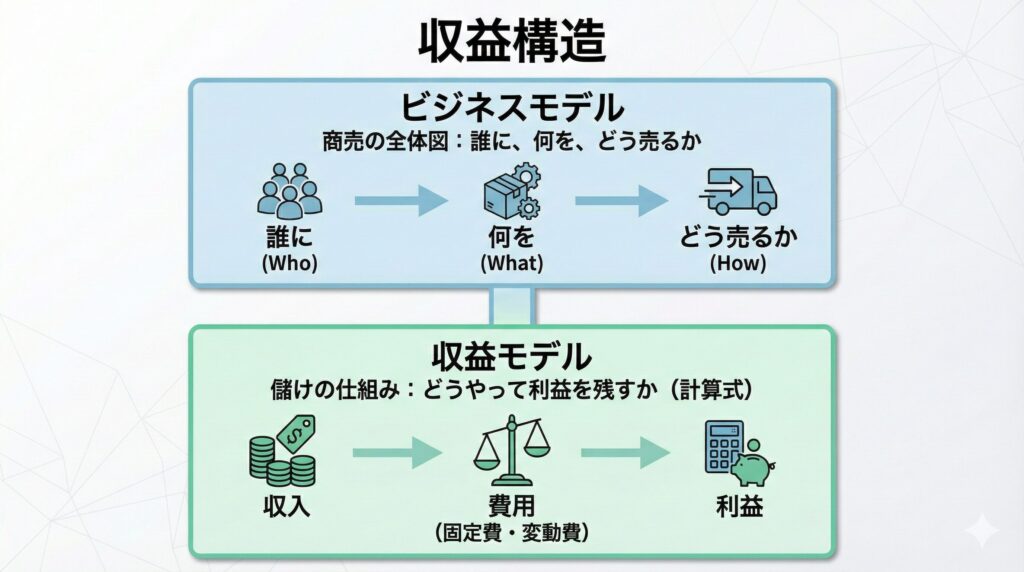

もちろんコスト削減は大切ですが、それだけでは根本的な収益改善にはなりません。なぜなら、収益構造は以下の「2つの視点」が組み合わさってできているからです。

1-1. ビジネスモデル

ビジネスモデルとは、一言で言えば「利益を生み出すための大枠の仕組み」です。

- ターゲット:誰の、どんな悩みを解決するのか?

- 提供価値:自分たちにしかできない「強み」は何か?

- 販売手法:どうやって顧客に届け、対価をいただくのか?

これらは商売の「設計図」そのものです。

そもそも、この設計図自体に「収益を生み出すパワー」がなければ、いくら現場で細かな節約を頑張っても、利益を劇的に増やすことには限界があります。

1-2. 収益モデル

もう一つの視点が、そのビジネスモデルの中で「具体的にどうやってお金を残すか」という計算式、つまり収益モデルです。

- 価格の設定や回収のタイミング

- 固定費と変動費のバランス

- 最終的に売上の何%を利益とするかの設計

図解で分かる「収益構造」について、詳しくは下記もご覧ください。

2.収益改善は「売上拡大」だけでは不十分

企業経営において重要なのは、売上拡大そのものではなく、持続可能な「利益」を確保することにあります。

多くの経営現場では「売上が増えれば利益も増える」と考えられがちですが、実際には売上の拡大が必ずしも収益性の向上に直結するわけではありません。

売上高はあくまで「取引の総額」であり、そこから全ての費用を差し引いた後の収益を見る必要があります。売上拡大だけに注力した場合、以下のようなリスクが生じます。

- 変動費の膨張:

売上が増えるスピードと同じ、あるいはそれ以上の速さで仕入れや外注費などの「変動費」が増大し、利益率が横ばい、もしくは低下する。 - 管理コストの増大:

取引件数が増えることで、事務処理や現場の管理、コミュニケーションにかかる間接的なコストが増大し、利益を圧迫する。 - 価格競争の激化:

売上目標を達成するために安易な値下げを行うと、売上は立っても利益がほとんど残らない「収益性の低い多忙」を招く。

収益改善を進める上で、企業経営の全体像を把握しておくことは重要です。詳しくは下記もご覧ください。

3.ビジネスモデル視点での収益改善アイデア

目先のコスト削減や単価交渉だけでなく、商品やサービスの「売り方」そのものを設計し直すことで、収益構造は根本から改善されます。

「ビジネスモデル図解」について、詳しくは下記もご覧ください。

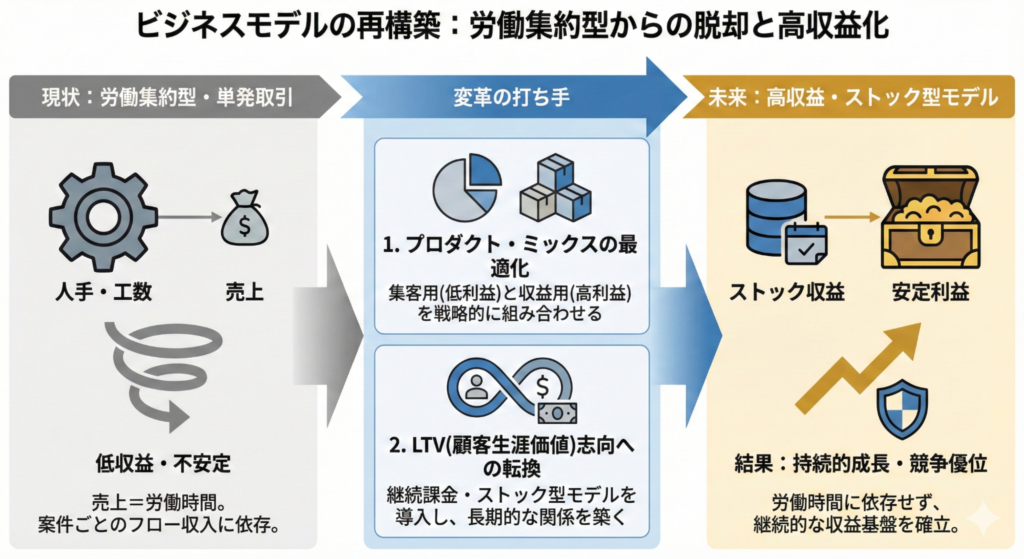

3-1.プロダクト・ミックスの最適化①

すべての商品で一律の利益率を目指すのではなく、役割の異なる商品を組み合わせることで、全体の利益額を最大化させます。

「集客用」と「収益用」を分ける:

- 集客用サービス:

利益率は低くても、顧客が購入しやすく、自社の実力を知ってもらうための入り口となる商品です。 - 収益用サービス:

自社の独自ノウハウを凝縮した、利益率の高い主力商品です。

集客用ばかりが売れている状態は「貧乏暇なし」を招きます。全体の売上構成において、高利益な収益用サービスの比率をいかに高めるかという指標(プロダクト・ミックス)を管理します。

抱き合わせ(クロスセル)の設計:

低利益な労働集約型サービスを売る際に、高利益なソフトウェアやデジタルコンテンツ、消耗品などをセットで販売する仕組みを作ることで、1取引あたりの利益率を底上げします。

3-2.LTV(顧客生涯価値)志向への転換②

新規顧客を獲得するコストは、既存顧客を維持するコストの約5倍かかると言われています。一回きりの取引(フロー型)から、長く付き合い続ける構造(ストック型)へ転換することで、収益は安定し、改善されます。

フロー型からストック型への移行:

「制作して終わり」「売って終わり」ではなく、その後の「運用保守」「顧問契約」「定期メンテナンス」といった継続課金モデルを導入します。

既存顧客へのアップセル: 新規営業にリソースを割く代わりに、既存顧客の課題を深掘りし、より高単価なサービスへ移行してもらう施策に注力します。これにより、営業コスト(販管費)を大幅に抑制しながら利益を伸ばせます。

解約率の低減: 長く利用してもらうほど、顧客獲得に投じたコストが回収され、利益率は右肩上がりに向上します。顧客との接点を仕組み化し、離脱を防ぐことが長期的な収益改善に直結します。

「LTV」と近い意味で活用される「CLV」について、詳しくは下記もご覧ください。

5.収益モデル視点での収益改善アイデア

収益改善を成功させるためには、勘や経験に頼るのではなく、数字に基づいて「どこに利益を損なう原因があるか」を特定する必要があります。まずは現状を可視化するための4つの診断手順を実施します。

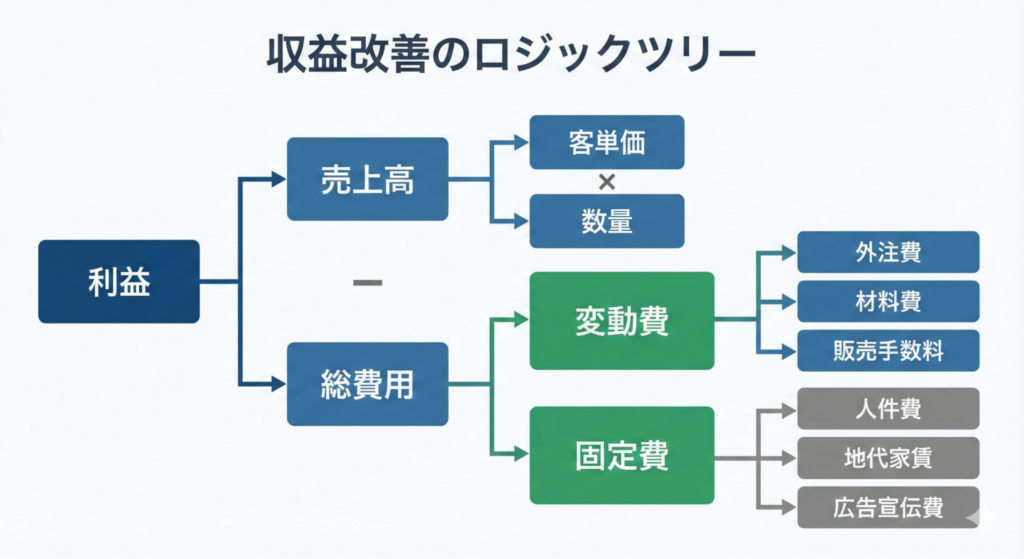

5-1.収益改善のロジックツリー(分解図)

利益は「売上」「変動費」「固定費」という要素で構成されています。これらを細分化することで、改善すべき優先順位が明確になります。

- 売上の分解:

「客単価 × 数量」に分け、単価が低すぎるのか、数量が足りないのかを特定します。 - 変動費の分解:

売上に連動して発生する「外注費」「材料費」「販売手数料」などを書き出します。 - 固定費の分解:

売上に関わらず発生する「人件費」「地代家賃」「広告宣伝費」を整理します。

この図解を作成することで、例えば「売上は十分だが、外注費が利益を圧迫している」といった構造的な課題がひと目で判別できるようになります。

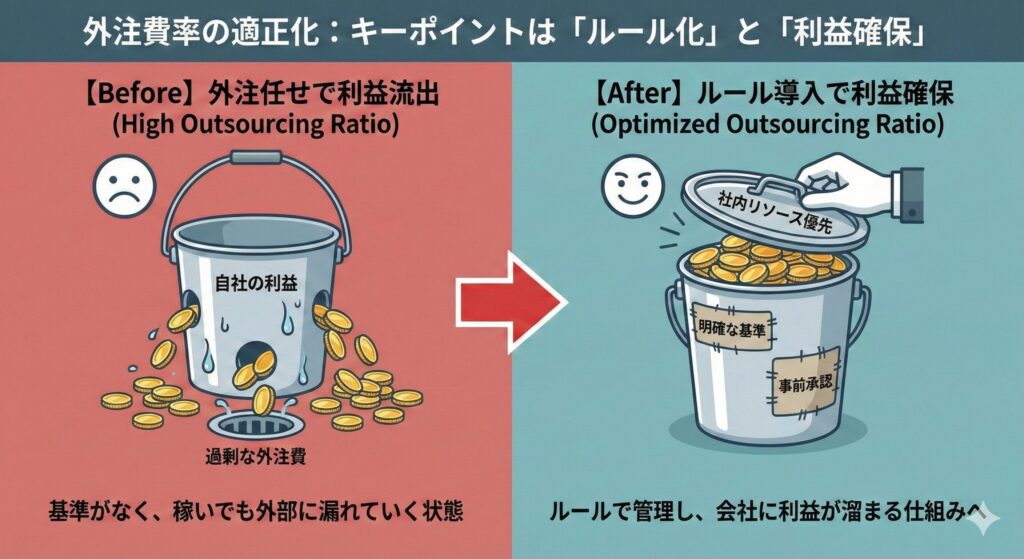

5-2.外注費率の推移チェック①

売上高に対する外注費の割合(外注費率)が、過去数年でどのように変化しているかを確認します。

- 依存度の確認:

売上の成長以上に外注費率が上昇している場合、自社の利益を外部に流出させている可能性があります。 - 原因の切り分け:

案件数の増加に対応するための「一時的な外注」なのか、自社にノウハウがないための「慢性的な外注」なのかを分類します。

外注費率を一定以下に抑えるルールを作るだけで、収益性は大きく改善されます。

例えば、下記のような方法があります。

「売上に対して外注費は◯◯%以内とする」という明確な基準を設ける

- 事前承認制の徹底:

基準を超える外注が必要な場合は、なぜ内製できないのか、利益をどう確保するのかを事前に決裁者に承認させる仕組みにします。 - 「外注ありき」の排除:

営業担当が受注時に安易に外注を前提とすることを防ぎ、自社のリソースを優先的に活用する意識を浸透させます。

発注プロセスの最適化

どうしても外注が必要な場合でも、発注方法を見直すことで収益改善が可能です。

- 外注先の集約と単価交渉:

分散している発注先を特定のパートナーに集約し、一括発注による値引きを引き出します。 - 成果報酬型の導入:

固定費として支払うのではなく、プロジェクトの成功や利益額に連動した報酬体系に切り替えることで、自社のリスクを抑えつつ外注先のモチベーションを高めます。

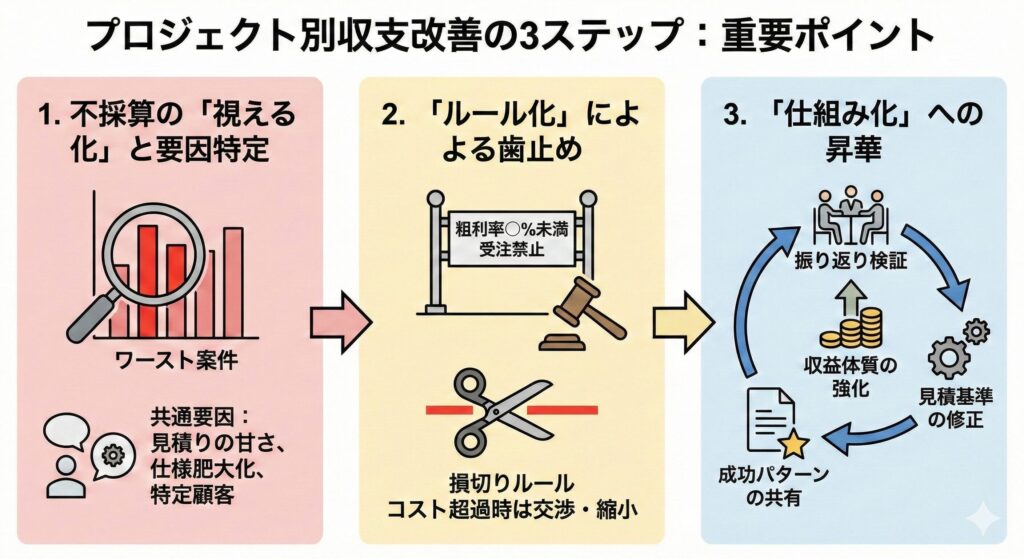

5-3.プロジェクト別収支のワースト分析②

全社単位ではなく、「プロジェクトごと」「顧客ごと」に利益率を算出します。

- 不採算案件の特定:

利益率が極端に低い、あるいは赤字になっている案件(ワースト20%)を抽出します。 - 共通項の抽出:

「見積もりの甘さ」「度重なる仕様変更」「値引き要求の強さ」など、不採算案件に共通する要因を特定します。

収益改善の近道は、新しいことを始めるよりも、こうした「利益を削っている仕事」を排除、または改善することにあります。

1. 赤字・低収益の共通要因を特定する

ワースト案件を分析すると、多くの場合、以下のいずれかに原因が集中しています。

原因を特定した上で、「改善の余地があるか」を判断し、なければ早期に撤退を検討します。

- 見積精度の低さ:

想定していた工数(人日)に対し、実際の稼働が大幅に上回っている。 - スコープクリープ(仕様の肥大化):

契約外の細かい要望を無償で引き受けてしまい、工数が膨らんでいる。 - 特定の顧客・担当者:

常に値引き要求が強い、あるいはコミュニケーションコストが異常に高い顧客との取引。

2. 受注の「ハードルレート(足切り基準)」を設定する

「売上が欲しいから」という理由で不採算案件を受けるのを防ぐため、明確なルールを導入します。

- 利益率の承認基準:

粗利率が◯%を下回る案件については、担当者判断での受注を禁止し、役員決裁を必須とします。 - 赤字案件の「損切り」ルール:

プロジェクト進行中にコスト超過が予見された場合、即座に追加費用の交渉を行うか、スコープ(対応範囲)を縮小するルールを運用します。

3. 振り返りの義務化

案件終了後に「なぜこの利益率になったのか」を検証します。

- 見積もり基準の修正:

工数が大幅に超過した作業については、次回の見積もりから単価や想定時間を引き上げ、実態に合わせます。 - 成功パターンの横展開:

逆に収益性の高かった案件の進め方を共有し、不採算案件を未然に防ぐ体制を作ります。

5-4.実質人月単価の算出③

表面上の売上金額や見積額が大きくても、それ以上に「人の時間(工数)」がかかっていれば、収益性は極めて低くなります。

収益改善を測る最も重要な指標の一つが、投入した時間に対する利益額を示す「実質人月単価」です。

実質人月単価 = プロジェクト粗利益 ÷ 総投入工数(時間)

1,000万円の案件であっても、膨大な工数がかかっていれば、実質的な単価(時給)は極めて低くなります。

また「売上が大きい案件」が良い案件とは限りません。「少ない工数で高い利益を生む案件」を特定し、その比率を高めることが収益改善の鍵となります。

1. 「売上規模の罠」から抜け出す

売上1,000万円で5ヶ月かかる案件と、売上500万円で1ヶ月で終わる案件では、後者の方が実質人月単価は高くなります。

- 効率の可視化:

売上高だけを見ていると「大きい案件=良い案件」と誤解しがちですが、実質人月単価を出すことで、実は小規模でも短期間で終わる案件の方が利益貢献度が高いことに気づけます。 - 現場の評価指標:

営業担当やプロジェクトマネージャーの評価にこの指標を取り入れることで、「安易な受注」や「際限のない工数投入」を防ぐ意識が生まれます。

2. タイムトラッキング(時間管理)の徹底

実質人月単価を正確に算出するためには、誰がどの案件に何時間使ったかを記録する必要があります。

- 不透明な工数の削減:

時間を記録することで、本来必要のない打ち合わせや、過剰な資料作成にどれだけのコスト(時間)が費やされているかが明確になります。 - 見積もり精度の上昇:

実際の稼働時間を記録し続けることで、「この作業にはこれだけかかる」という実態に即した見積もりができるようになり、将来的な利益の目減りを防ぎます。

3. 「高単価・低工数」の案件へシフトする

分析の結果、実質人月単価が著しく低い案件が特定できたら、以下の打ち手を検討します。

- 作業の標準化:

時間がかかっている工程をテンプレート化・自動化し、投入工数を削減して単価を押し上げます。 - 条件交渉:

実質的な時給が社内基準を下回る場合、次回の更新時に単価を上げるか、対応範囲(スコープ)を限定する交渉を行います。

作業の標準化などの「仕組み化」を進める際には、下記もご覧ください。

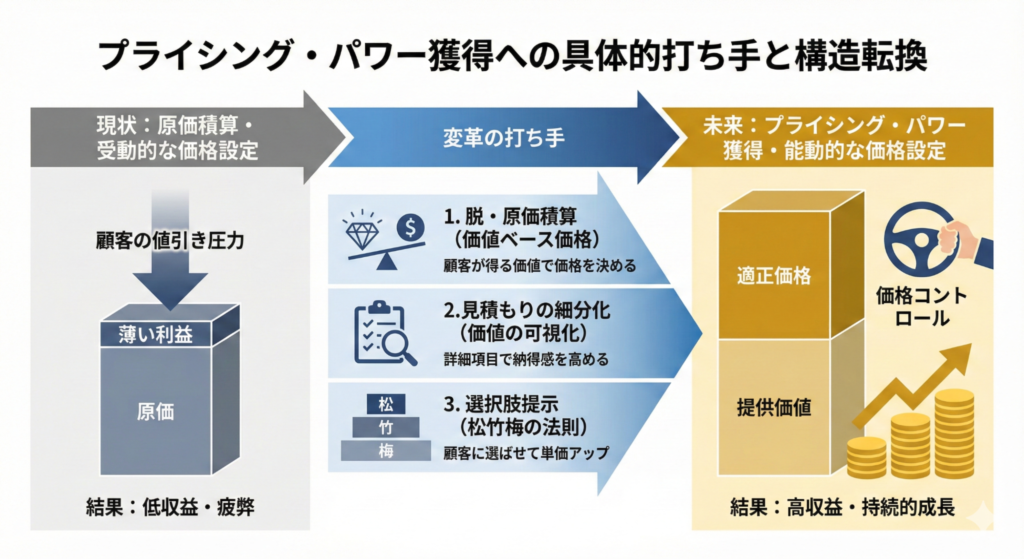

5-5.プライシング・パワー(価格決定権)の獲得④

収益改善において、最も即効性がありインパクトが大きい打ち手は「単価の向上」です。競合価格や原価に縛られず、自社で価格をコントロールする「プライシング・パワー」を獲得するための具体的な手法を解説します。

5-6.脱・原価積算⑤

多くの企業が「原価(人件費や外注費)に一定の利益を乗せる」という原価積算方式(コストプラス法)で値決めをしています。しかし、この方法には収益上の大きな欠点があります。

業務を効率化して短時間で終わらせると、原価が下がるため、見積額(売上)も下がってしまいます。努力するほど儲からなくなる構造です。

価値ベースの価格設定: 「その仕事にいくらかかったか」ではなく、「その仕事が顧客にどれだけの利益(価値)をもたらすか」を基準に価格を決めます。

例:作業時間ではなく、「このシステム導入で削減できる人件費の◯%」や「この営業代行で獲得できる見込み利益」を基準に交渉します。

「プライシング戦略」について、詳しく知りたい方は下記もご覧ください。

5-7.見積もり項目の細分化と「価値」の可視化⑥

「一式 ◯◯万円」という不透明な見積もりは、顧客から「高い」と感じられやすく、安易な値引き交渉を招く原因になります。項目を細分化し、それぞれの「価値」を可視化することで、適正価格での受注を維持します。

技術料・ディレクション費の明記: 単なる作業費だけでなく、専門的なノウハウや進行管理にかかる費用を「ディレクション費」「コンサルティング料」として切り出します。

オプション費用の設定: 「特急対応」「修正回数の無制限化」「著作権の譲渡」など、これまで無償で引き受けていたサービスを項目化し、対価を設定します。

「値引き」ではなく「項目の削除」: 予算が合わない場合は、全体の価格を下げるのではなく、「この項目(機能や工程)を削ることで価格を調整する」という交渉スタンスを徹底します。これにより、利益率の低下を防げます。

5-8.選択肢提示による単価アップ(松竹梅の法則)⑦

顧客に1つの案だけを提示すると、「やるか、やらないか(あるいは値引くか)」の二択になります。常に3つのプランを提示することで、顧客の意識を「どれにするか」という選択に向けさせ、客単価を自然に向上させます。

3つのプラン(松・竹・梅)を用意する:

- 梅(エコノミー): 必要最低限の機能。利益率は高いが、満足度は限定的。

- 竹(スタンダード): 自社が最も受注したい、利益と価値のバランスが良い推奨プラン。

- 松(プレミアム): 高付加価値・高単価なプラン。

「竹」が選ばれる心理的効果: 人は極端な選択を避ける傾向があるため、3つの選択肢があると、真ん中の「竹」プランが選ばれやすくなります。

基準点を作る: 最初に高額な「松」プランを見せることで、顧客の中の価格基準が上がり、結果として「竹」プランが割安に感じられ、成約単価が向上します。

収益改善で企業を生まれ変わらせよう

収益改善は、会社を「生存」させるための守りではなく、次なる成長ステージへ「生まれ変わらせる」ための攻めの経営戦略です。まずは、目の前の一つのプロジェクトの収支を詳細に分析することから、その第一歩を踏み出してください。

ビジネスモデルか、収益モデルのどちらかに必ずあります。まずは現状を正しく図解し、ボトルネックを特定することから始めてみてください。

監修 / 黒田訓英

株式会社ビジネスバンク 取締役

早稲田大学 商学部 講師

経済産業大臣登録 中小企業診断士

日本証券アナリスト協会認定アナリスト(CMA)

日本証券アナリスト協会認定CMA

日本ディープラーニング協会認定 AIジェネラリスト/AIエンジニア

JDLA認定AIジェネラリスト/AIエンジニア

ライター / 國本 亘基

株式会社ビジネスバンク プレジデントアカデミー編集部

株式会社ビジネスバンク

プレジデントアカデミー編集部

起業家インタビューEntrepreneur事業部 事業責任者

起業家インタビューEntrepreneur事業部

事業責任者

早稲田大学 商学部 井上達彦 研究室