そもそも「収益構造」とは何か?

「収益構造を改善しよう」と考えたとき、多くの経営者が真っ先に決算書の数字を睨みつけ、「どこかの経費を削れないか?」と考え始めます。しかし、細かい数字だけに着目しても、それは、収益構造を変えるほどの影響力はなく、構造改善は失敗に終わる可能性が高いです。

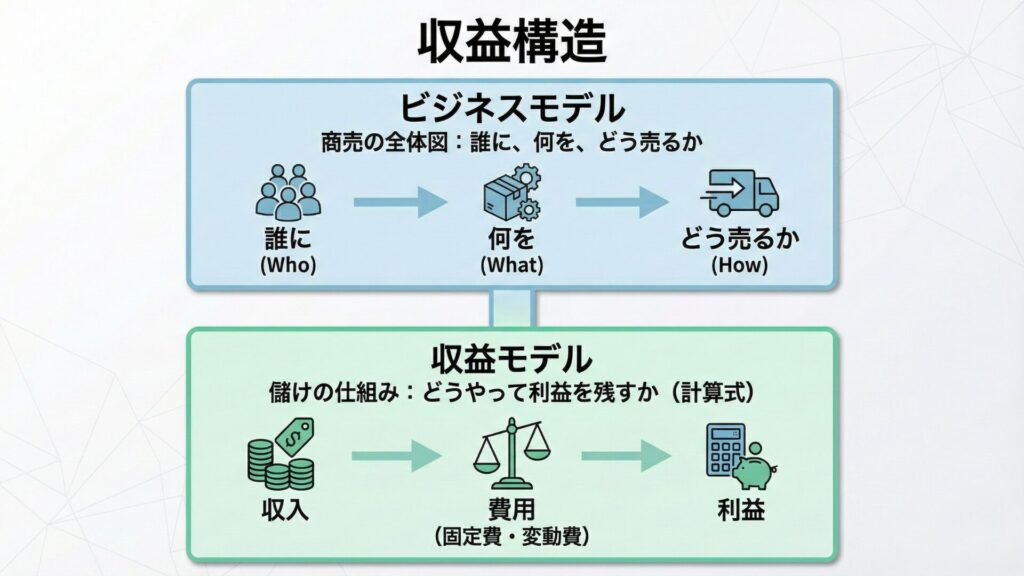

収益構造とは、単なる数字の羅列ではなく、「どのような商売を行い(ビジネスモデル)」、「どのような算段で手元にお金を残すか(収益モデル)」という2階建ての構造になっています。

まずはこの2つを明確に区別して捉えることから始めましょう。

ビジネスモデル: 「誰に、何を、どう売るか」という、商売の全体図。

ビジネスモデルとは、一言で言えば「商売の設計図(全体図)」のことです。

・誰に(Who): どのような課題を持つ顧客を相手にするのか?(大手企業か、個人か、下請けか)

・何を(What): どのような価値を提供するのか?(労働力か、成果物か、ノウハウか)

・どう売るか(How): どのように届けるのか?(都度受注か、継続契約か)

もし、この設計図自体に無理がある(例:お金のない顧客層に、コストのかかるサービスを売っている)場合、いくら現場でコスト削減を頑張っても、構造的に利益が出ることはありません。

収益モデル: その中で「どうやって利益を残すか」という、儲けの仕組み。

一方、収益モデルとは、そのビジネスモデルの中で「確実に利益をひねり出すための具体的な計算式」のことです。

・収入: 価格をどう設定し、どのタイミングで回収するか?

・費用: 固定費(人件費・家賃)と変動費(外注費・仕入)のバランスをどうするか?

・利益: 最終的に、売上の何%を手元に残す設計にするか?

例えば、同じ「下請け制作」というビジネスモデルであっても、A社は利益率20%で、B社は5%ということがよく起こります。これは、ビジネスモデルは同じでも、原価管理や価格設定といった収益モデルが違うために起こる差です。

どちらのモデルの問題なのかはっきりさせる

なぜ、この2つを分ける必要があるのでしょうか。

それは、「稼げない原因」によって、打ち手が大きく異なるからです。

【ビジネスモデルに問題があるケース】

・上流から予算が決められて降りてくるため、いくら作業を効率化しても利益の上限が決まってしまっている。

・他社との違いが説明できず、「相見積もり」で常に価格勝負になる。選ばれる理由が「安さ」しかないため、利益が削られ続ける。

・毎月売上がゼロにリセットされるため、常に営業し続けなければならない。売上が2倍になれば、社員も2倍必要になり、利益率が一向に上がらない。

【収益モデルに問題があるケース】

・案件ごとの収支を見ておらず、納品してみたら実は外注費がかさんで赤字だった、という事故が多発している。

・見積もりを常に「作業時間×単価」だけで出している。企画やノウハウといった「付加価値」をタダで提供しており、適正な利益を取りっぱぐれている。

収益構造だけなく、経営の全体構造を把握したい方は下記の記事もご覧ください。

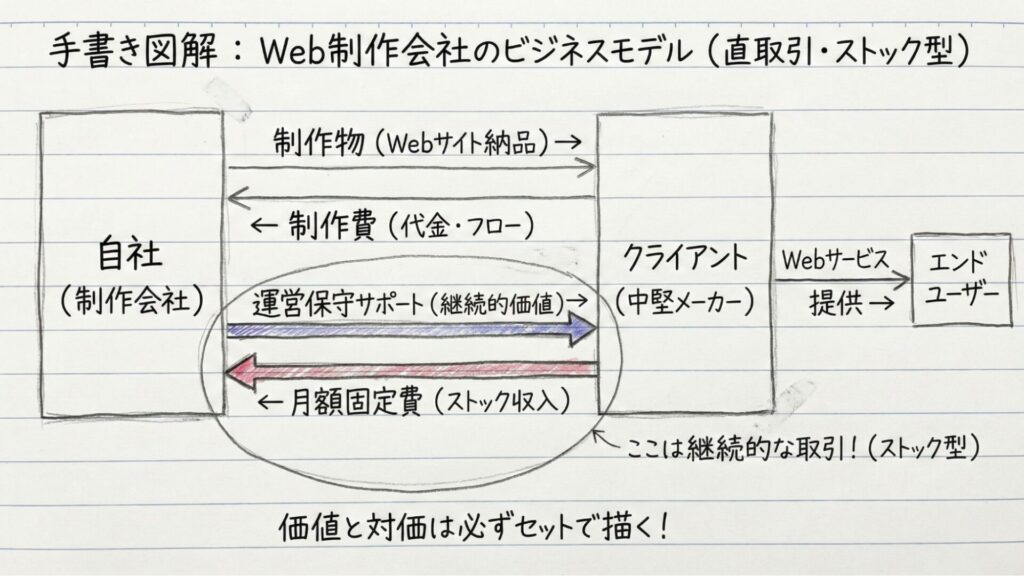

まずは自社の「ビジネスモデル」を図解する

数字分析に入る前に、まずは自社の商売が「どのような設計図」で成り立っているかを可視化します。

どんなに現場が優秀でも、ビジネスモデル自体に構造的な欠陥があれば、利益を残すことは困難だからです。

ビジネスモデルの図解の描き方について、詳しくは下記の記事をご覧ください。

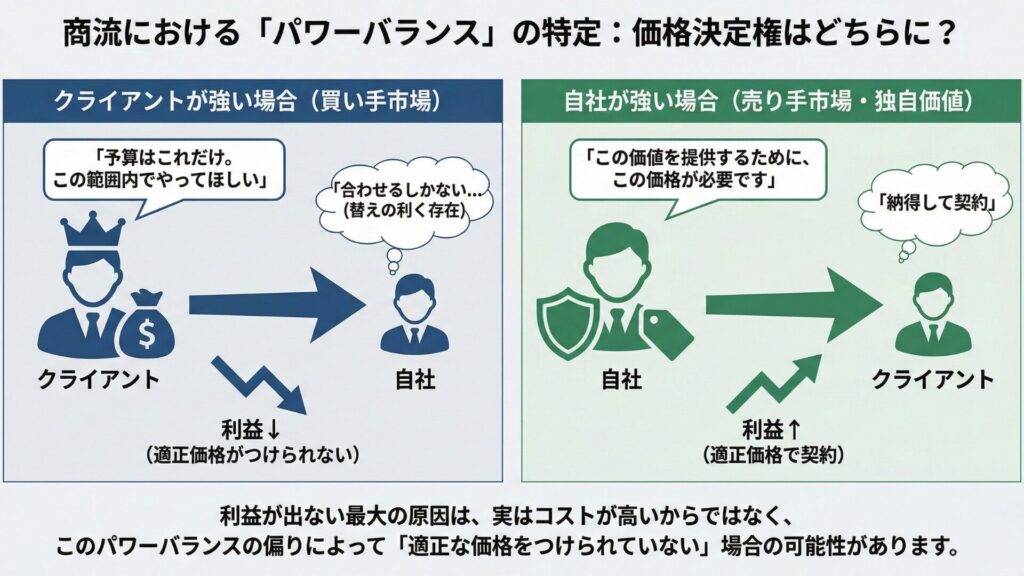

商流における「パワーバランス」の特定

ビジネスモデルの図に描いた「自社」と「クライアント」を繋ぐ矢印を見てください。その矢印の主導権を握っているのは、どちらでしょうか?

最も分かりやすい指標は、「価格決定権がどちらにあるか」です。

クライアントが強い場合:

「予算はこれだけ。この範囲内でやってほしい」と言われ、自社がそれに合わせる形。これは、自社が商流において「替えの利く存在」として扱われているサインです。

自社が強い場合:

「この価値を提供するために、この価格が必要です」と提示し、相手が納得して契約する形。

利益が出ない最大の原因は、実はコストが高いからではなく、このパワーバランスの偏りによって「適正な価格をつけられていない」場合の可能性があります。

代替可能性とスイッチングコスト

なぜパワーバランスに差が生まれるのでしょうか。

その正体は「代えが利くかどうか(代替可能性)」です。

顧客が「御社じゃなくても、隣のB社でも同じことができるよね」と思っている状態では、常に価格競争にさらされます。ここで重要になるのが、以下の2つの視点です。

代替可能性(代えが利くか):

独自のノウハウや特定の業界への深い理解があるか。他社には真似できない「自社ならではの強み」が What(提供価値)に含まれていないと、価格は下がり続けます。

スイッチングコスト(乗り換えの手間):

「他社に乗り換えるとなると、データの移行が大変だ」「これまでの経緯を知っている御社に頼むのが一番スムーズだ」と顧客が感じる心理的・実務的なハードルです。

図解の How(どうやって)で「ストック型(継続)」の二重線が多い会社は、このスイッチングコストが自然と高まっているため、パワーバランスが安定し、結果として構造的に高い収益性を維持しやすくなります。

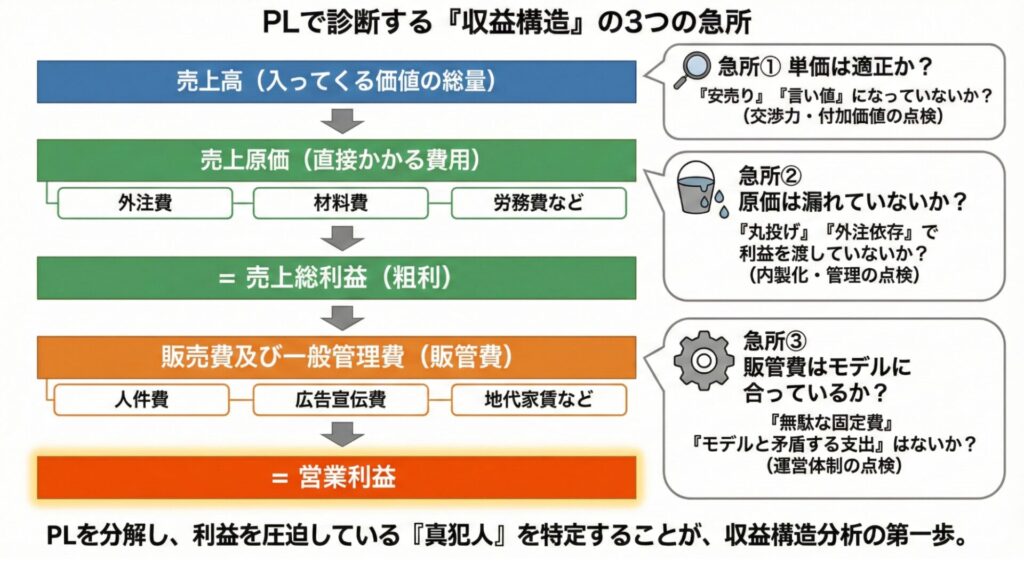

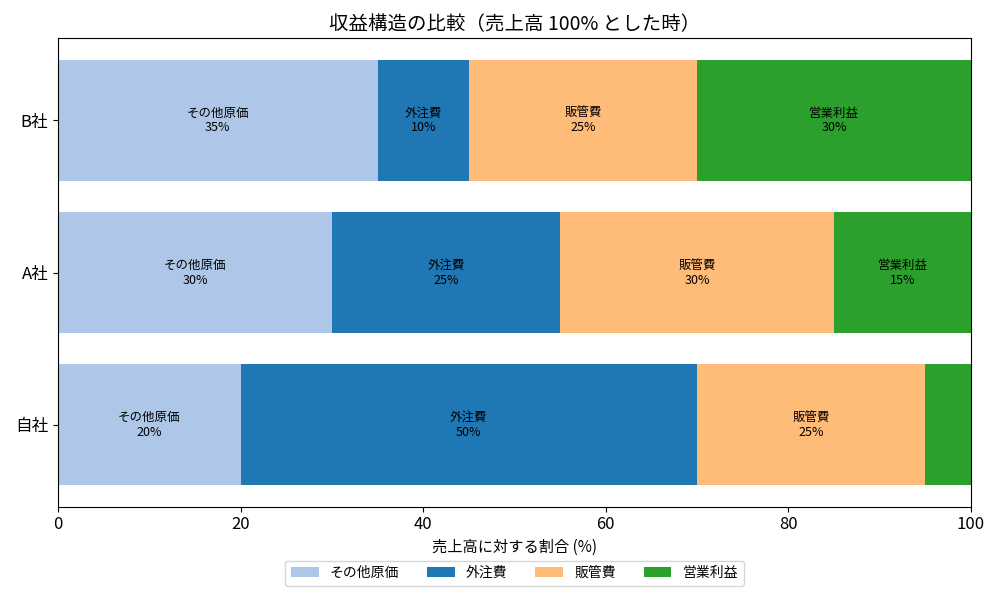

【PL分析】利益を分解して稼ぐ効率を測る

ビジネスモデルの図解で商売の全体像を整理したら、次はその仕組みが数字としてどう反映されているかを確認します。

PL(損益計算書)を見る目的は、売上から利益が残るまでの過程で、どこに収益を阻害する要因があるかを特定することです。

単価: 相手より安く受けていませんか?

収益性が低い場合、最初に見るべきは売上総利益率(粗利率)です。

もし同業他社と比較してこの比率が低いのであれば、商品やサービスの「単価」が適正ではない可能性が高いと言えます。

単価の問題は、単なる営業努力の不足ではなく、以下の構造的な要因から発生します。

・価格決定権の欠如

ビジネスモデル図解で整理した「パワーバランス」で、顧客側が圧倒的に強い場合、自社の利益を削った価格設定を強要されやすくなります。

・付加価値の不足

提供している価値(What)が他社と差別化できていない場合、価格でしか選ばれず、結果として単価を下げざるを得なくなります。

分析の際は、1案件あたりの平均単価を算出し、過去の推移や競合の相場と比較することから始めましょう。

原価: 「外注費」が高すぎないか?

売上を作るために直接かかった費用である「売上原価」の中身を精査します。

特に制作業やサービス業では、外注費の使い方が収益構造を大きく左右します。

・外注依存度

売上に対する外注費の比率が高すぎる場合、自社は案件を右から左へ流しているだけの中抜き構造になっている可能性があります。これでは売上が増えても自社に利益が残りません。

・原価管理の精度

案件ごとに原価(外注費や材料費)を管理できているかを確認してください。最終的な決算数値だけでなく、案件単位で赤字や低利益になっていないかをチェックできる体制が必要です。

原価率が予定より高くなっている場合は、外注選定の基準や、制作プロセスの効率に問題がないかを疑う必要があります。

販管費:無駄に払いすぎている費用はないか

売上総利益(粗利)から差し引かれる「販売費及び一般管理費(販管費)」は、会社を維持・成長させるための固定費です。

・ビジネスモデルとの適合性

例えば、継続的な取引(ストック型)を重視するモデルなのに、新規獲得のための広告宣伝費ばかりが膨らんでいる場合、支出のバランスがモデルと矛盾しています。

・人件費の効率

販管費の多くを占める人件費が、収益にどれだけ貢献しているかを見極めます。売上が伸びても利益が増えない場合、管理部門の肥大化や、現場の生産性を下げている事務作業の過多が原因かもしれません。

経営者が押さえるべき経営指標について、詳しくは下記もご覧ください。

あなたの会社はどっち? コスト構造の判定

会社のコストは、売上の増減に合わせて変わる「変動費(外注費や材料費)」と、売上に関わらずかかる「固定費(人件費や家賃)」の2つに分かれます。

このバランスによって、会社の収益構造は大きく2つのタイプに分かれます。

・労働集約型(変動費が多い)

売上が増える分だけ外注費や作業時間も増えるタイプ。リスクは低いですが、利益率が上がりにくいのが特徴です。

・設備・システム投資型(固定費が多い)

最初に多額の投資が必要ですが、一度損益分岐点を超えると、売上の増加がそのまま利益の激増に繋がるタイプです。

「限界利益率」の深掘り

収益構造を分析する上で重要な指標の一つが、限界利益率です。これは、売上から変動費だけを引いた利益(限界利益)が売上の何%を占めるかを示すものです。

限界利益率 = 限界利益 ÷ 売上高 × 100 (%)

この数値は、あなたの会社の「値決めの強さ」と「付加価値」をダイレクトに表します。

・限界利益率が高い(例:70%以上)

1件売るごとにかかる直接的なコストが低いため、知恵やノウハウを売っている、あるいは独自のシステムを活用している会社に多い傾向です。

・限界利益率が低い(例:30%以下)

売るたびに多くの仕入れや外注が発生している状態です。薄利多売の構造になりやすく、少しの単価ダウンが致命傷になります。

限界利益率を把握することで、むやみな値引きがどれほど経営を圧迫するか、あるいはどれだけ効率的に固定費を回収できるかが明確になります。

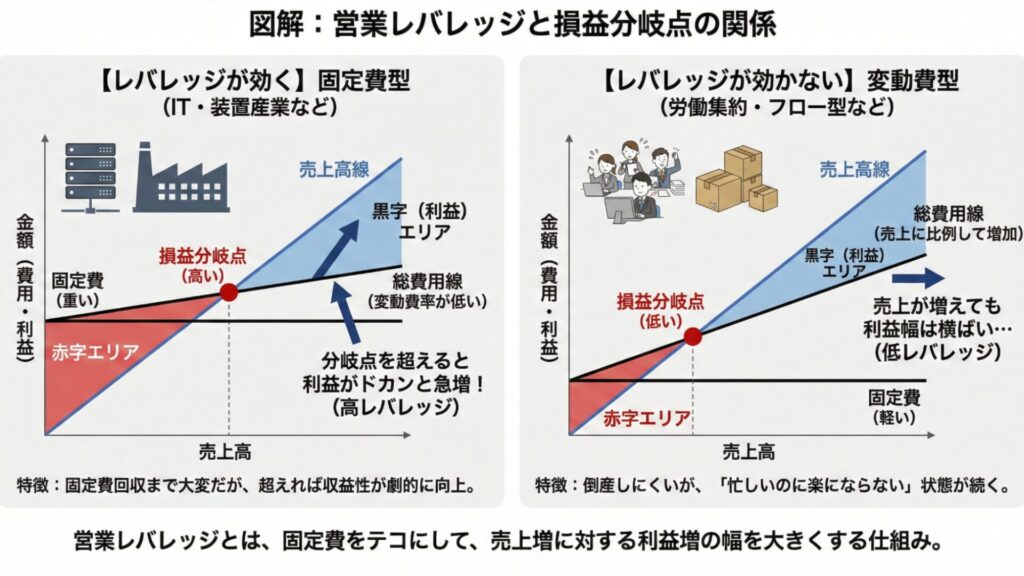

「営業レバレッジ」と「損益分岐点」

売上が一定ラインを超えた瞬間に、利益がドカンと増える現象を「営業レバレッジ」と呼びます。これを知るには、損益分岐点(売上と費用がトントンになる地点)の把握が欠かせません。

営業レバレッジが効いている状態というのは固定費が重い会社(ITシステム保有、自社工場保有など)で見られます。損益分岐点を超えるまでは赤字が続きますが、一度超えると追加のコストがほとんどかからないため、利益が垂直立ち上がりで増えていきます。

反対に営業レバレッジが聴いてない状態というのはフロー型で、売上増に比例して外注費や残業代が増える会社です。損益分岐点は低いので倒産しにくいですが、売上がどれだけ伸びても利益率が横ばいのままになり、いつまでも「忙しいのに楽にならない」状態が続きます。

営業レバレッジは、「高いから良い」「低いから悪い」といったものではなく、どちらにもメリットとデメリットがあります。

これは経営戦略の1つとして、意図的に活用すべきものと言えるでしょう。

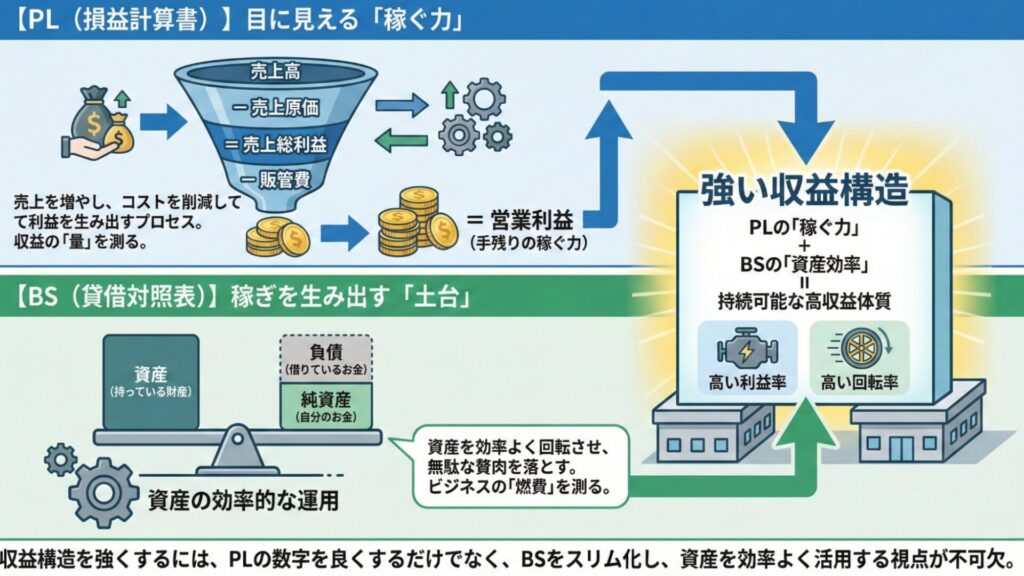

【BS分析】「資産効率」の視点から収益構造を視る

PL(損益計算書)で「1年間の稼ぎ」を分析したら、次はBS(貸借対照表)を使って、その稼ぎを生み出すための「土台」を点検します。

同じ1億円の売上でも、10億円の資産を使って稼いだのか、1億円の資産で稼いだのかによって、ビジネスの「効率性」は天と地ほど違います。収益構造を強くするには、PLの数字を良くするだけでなく、BSをスリム化し、資産を効率よく回転させる視点が不可欠です。

「ROA(総資産利益率)」でパワーを測る

計算式: 利益 ÷ 総資産

ROAが低い会社は、以下のどちらか(あるいは両方)の問題を抱えています。

- PLの問題: 売上に対する利益率が低すぎる(薄利多売、高コスト体質)。

- BSの問題: 利益に対して資産が大きすぎる(資産の回転が遅い)。

理想的な高収益構造とは、「少ない資産で(BSがスリム)、大きな利益を生み出す(PLが優秀)」状態です。ROAを業界平均と比較することで、自社の収益構造が「資産の持ち腐れ」になっていないかを客観的に判断できます。

「総資本回転率」でスピードを測る

まず見るべきは、「会社にある全財産(総資産)を使って、どれだけ売上を作れたか」を示す「総資本(総資産)回転率」です。これはビジネスのスピード感を表す指標です。

この数値が低い場合、会社の資産が「メタボ状態」になっている可能性が高いです。

・在庫の山: 売れる見込みのない商品が倉庫に眠っていませんか?

・過剰な設備: 稼働率の低い機械や、無駄に広いオフィスを抱えていませんか?

・回収できない売掛金: なかなか現金化されない債権が溜まっていませんか?

これらは全て、収益を生まない「贅肉」です。贅肉が多い体では、速く走ることはできません。収益構造を改善するには、不要な資産を処分(現金化)し、身軽になって回転スピードを上げることが第一歩です。

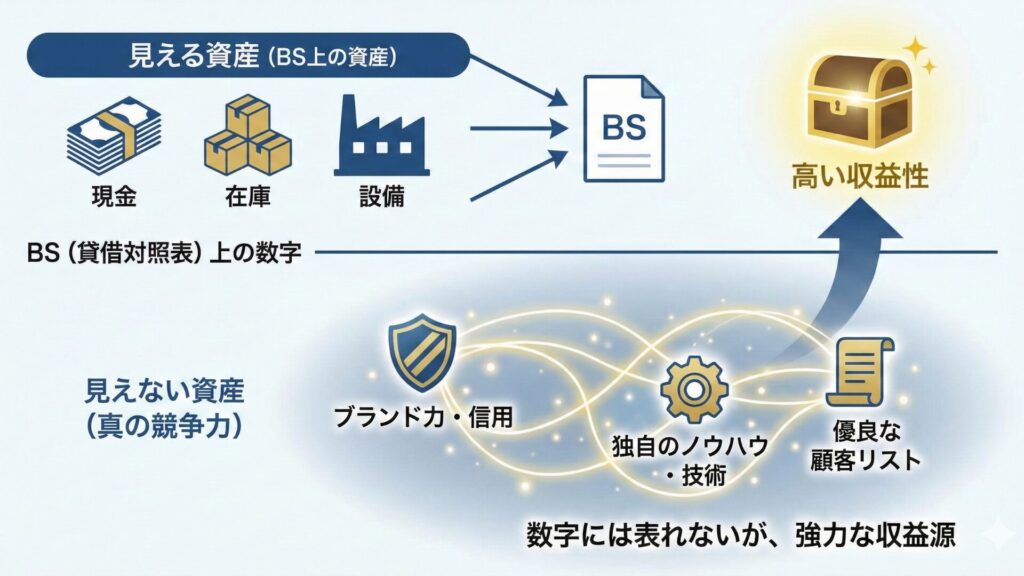

見えない資産の有無も確認しよう

最後に、BSの数字には表れない「見えない資産」についても考えてみましょう。

非常に高い収益性を誇る会社は、BS上の資産(現金、在庫、設備など)は少なくても、決算書に載らない強力な資産を持っています。

- ブランド力・信用: 「あの会社なら安心だ」という顧客からの指名買い。

- 独自のノウハウ・技術: 他社には真似できない効率的な生産体制やサービス提供手法。

- 優良な顧客リスト: 継続的にリピートしてくれるファン層。

これらは数字で見えにくいですが、「高い単価」や「低い販管費」を実現し、強力な収益構造を支える源泉です。

BSを分析する際は、単に数字を追うだけでなく、「自社の本当の強み(見えない資産)は何か?」「それを活かして効率よく稼げているか?」と自問自答することが、本質的な構造改革につながります。

「見えない資産(自社の本当の強み)」に気づくためには、経営を学び、自社の経営の全体像を把握する必要があります。詳しくは下記もご覧ください。

まとめ

本記事では、財務指標の計算方法ではなく、数字の裏にある「稼ぐ構造」の解剖を行ってきました。最後に、重要なポイントを3点で振り返ります。

1. まずは「ビジネスモデル」を可視化する いきなり数字を見るのではなく、「Who(誰に)・What(何を)・How(どうやって)」の関係図を描いてください。構造的に利益が出にくい仕組みになっていないか、商流の立ち位置を確認しましょう。

2. 次に「PL・BS」で効率を診断する 仕組みに問題がなければ、運用(収益モデル)に課題があります。「安すぎる単価」「高すぎる外注費」「活用されていない資産」など、利益を圧迫している具体的な要因を決算書から特定します。

3. 業界の慣習にとらわれず、提供価値を見直す 「業界的に利益率が低い」というのは、変えられない理由にはなりません。提供する価値を「作業」から「成果」に変えたり、課金方法を「フロー」から「ストック」に変えることで、収益構造は改善できます。

「なぜ思うように利益が残らないのか?」 その原因は、ビジネスモデルか、収益モデルのどちらかに必ずあります。まずは現状を正しく図解し、ボトルネックを特定することから始めてみてください。

監修 / 黒田訓英

株式会社ビジネスバンク 取締役

早稲田大学 商学部 講師

経済産業大臣登録 中小企業診断士

日本証券アナリスト協会認定アナリスト(CMA)

日本証券アナリスト協会認定CMA

日本ディープラーニング協会認定 AIジェネラリスト/AIエンジニア

JDLA認定AIジェネラリスト/AIエンジニア

ライター / 國本 亘基

株式会社ビジネスバンク プレジデントアカデミー編集部

株式会社ビジネスバンク

プレジデントアカデミー編集部

起業家インタビューEntrepreneur事業部 事業責任者

起業家インタビューEntrepreneur事業部

事業責任者

早稲田大学 商学部 井上達彦 研究室