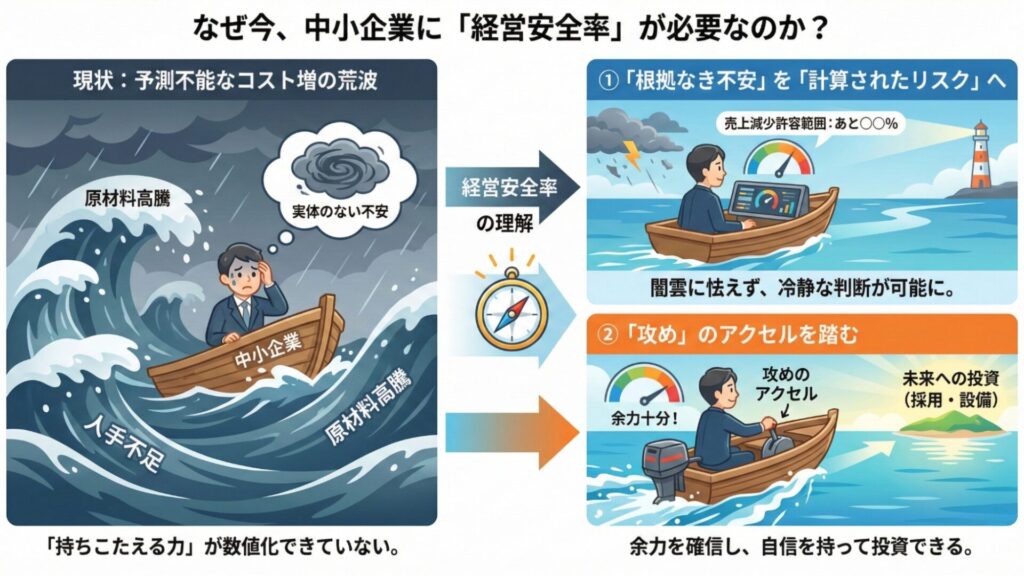

1. なぜ「経営安全率」を考えるべきなのか?

現代の経営環境は、原材料の高騰、深刻な人手不足、そして金利の上昇など、中小企業にとって「予測不能なコスト増」が次々と襲いかかる時代です。

多くの経営者は「これ以上コストが上がったらどうしよう」「もし大きな投資をして失敗したら……」という実体のない不安を抱えています。

その不安の正体は、自社の「持ちこたえる力」を数値で把握できていないことにあります。

今、中小企業に経営安全率の理解が必要な理由は主に2つです。

・「根拠なき不安」を「計算されたリスク」に変えるため

「売上があと何%下がると赤字になるか」が分かれば、闇雲に怯える必要はなくなります。

・「攻め」のアクセルを踏むため

経営安全率は、単なる守りの指標ではありません。「わが社にはこれだけの余力がある」と確信できて初めて、採用や設備投資といった未来への投資に、自信を持って資金を投じることができるのです。

「経営が失敗する原因」について、詳しくは下記もご覧ください。

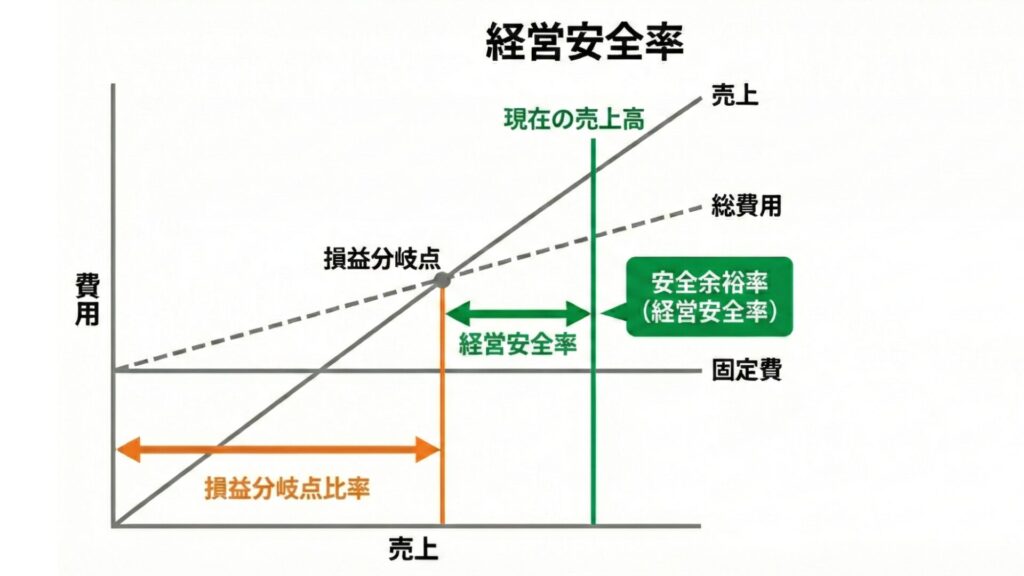

2. 経営安全率とは?計算式と図で把握

経営安全率とは、一言でいえば「現在の売上高が、赤字(損益分岐点)になるまでにどれくらいの余裕があるか」をパーセンテージで表した指標です。

ビジネスにおける「経営のクッション」や「セーフティネットの厚み」と考えると分かりやすいでしょう。

2-1. 経営安全率の計算式

安全余裕率(%) = (売上高 - 損益分岐点売上高) ÷ 売上高 × 100

損益分岐点(売上と費用がちょうどプラスマイナスゼロになる地点)を100%としたとき、現在の実際の売上がそこからどれだけ「上乗せ」されているかを測ります。

管理会計のテキストなどでは「安全余裕率」と記されることも多いですが、実務上は「経営安全率」と「安全余裕率」は全く同じ意味で使われます。

2-2. 経営安全率が「高い」「低い」とは、どんな状態か?

・経営安全率が高い: 少々の不況やトラブルで売上が落ちても、すぐに赤字には転落しない「打たれ強い経営」ができている状態。

・経営安全率が低い: わずかな売上減が即座に赤字に直結する、非常にスリリングで「余裕のない経営」の状態。

「経営状態」を正しく把握するためには、「経営の全体像」を理解している必要があります。詳しくは下記もご覧ください。

3.「経営安全率」と「損益分岐点比率」の関係

経営安全率 + 損益分岐点比率 = 100%

まずは、この非常にシンプルな公式を頭に入れてください。

どちらか一方の数字が分かれば、もう一方は自動的に決まります。

3-1. 2つの指標の違い

同じ状況を見ていても、経営者に与える「心理的影響」が全く異なります。

| 指標 | 意味合い | 経営者の視点 |

| 損益分岐点比率 | 今の売上のうち、何%が「トントン」にするために必要か? | 「あとどれだけ売らないと赤字になるか」という不安 |

| 経営安全率 | 今の売上のうち、何%が「自由に攻められる余裕」か? | 「あとどれだけ売上が下がっても大丈夫か」という自信 |

その他の「経営指標」について詳しく知りたい方は、下記もご覧ください。

4. 経営安全率の目安

中小企業において、一般的に目指すべき数値の基準は以下の通りです。

| 経営安全率 | 判定 | 状態のイメージ |

| 20%以上 | 優良 | 非常に収益性が高く、大幅な景気変動にも耐えられる。攻めの投資が容易。 |

| 10% 〜 20% | 普通(安全) | 健全な状態。突発的なコスト増も吸収可能。中小企業がまず目指すべきライン。 |

| 7% 〜 10% | 注意 | 余裕が少ない。売上が1割落ちただけで赤字に転落するリスクがある。 |

| 7%未満 | 危険 | 崖っぷちの状態。わずかな変動で資金繰りが悪化する恐れがある。 |

経営安全率の目安を知ることは、自社が現在「どの程度の嵐まで耐えられるか」の客観的な立ち位置を把握することに繋がります。

一般的に、日本の企業の多くは損益分岐点比率(売上に対する損益分岐点の割合)を意識しますが、経営安全率はその逆側(余裕分)を測る指標です。

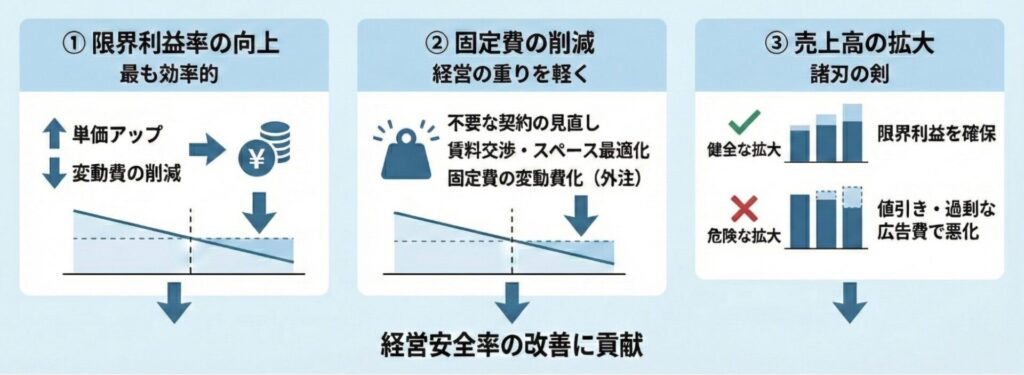

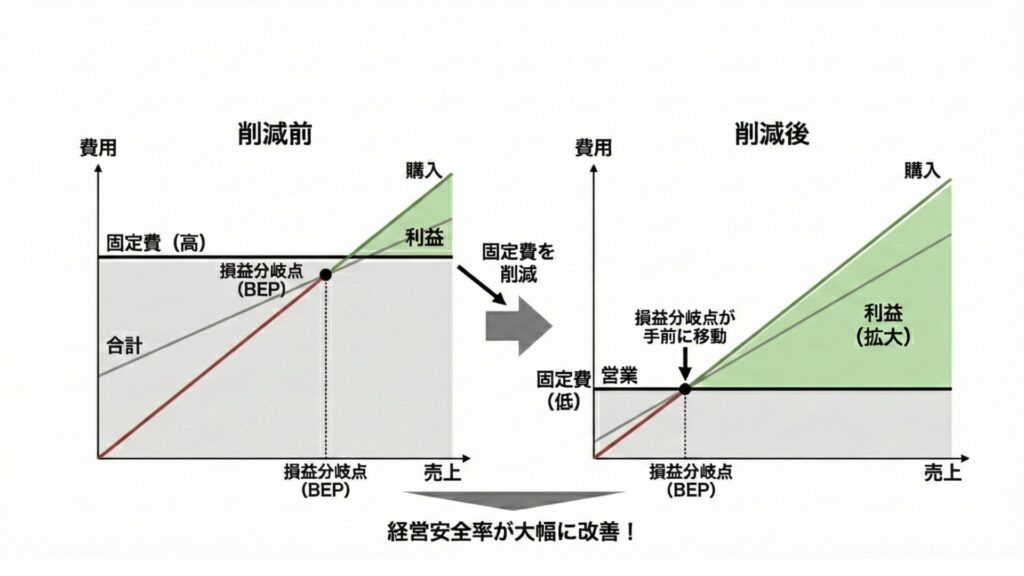

5. 経営安全率を改善するための方法

経営安全率を高めるということは、今の売上と赤字ライン(損益分岐点)の「距離」をさらに引き離す作業です。

具体的には、「損益分岐点を引き下げる」か、「付加価値の高い売上を伸ばす」かのいずれかになります。

中小企業が着手すべき順に、3つの具体策を見ていきましょう。

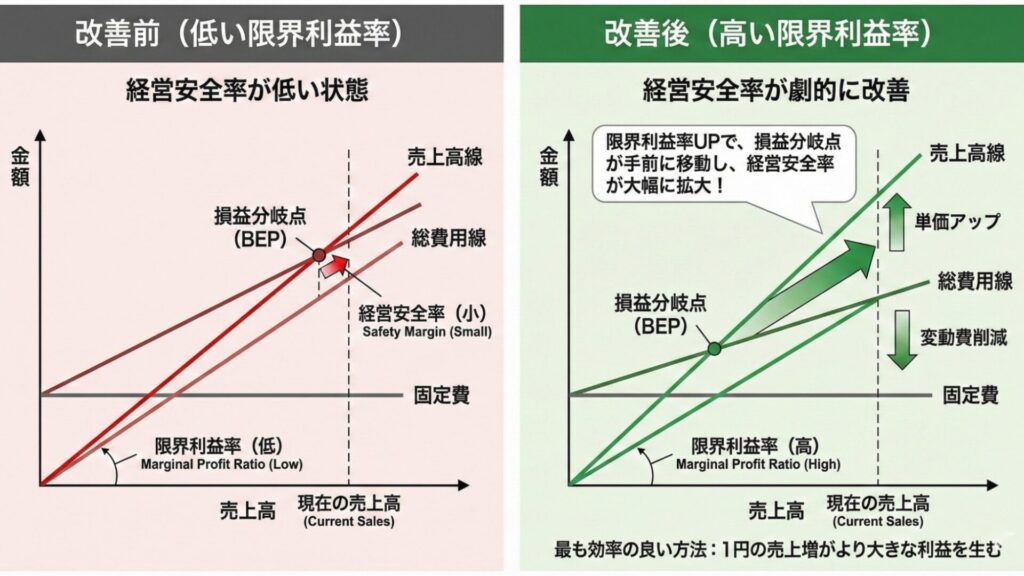

5-1. 限界利益率の向上(変動費の削減・単価アップ)

経営安全率を上げるための「最も効率の良い方法」が、この限界利益率(粗利に近い概念)の向上です。

・単価アップ:

100円のものを110円で売ることができれば、増えた10円はまるまる利益(余裕)になります。

・変動費の削減:

仕入れ価格の交渉や、製造工程でのロスを減らすことで、1個あたりのコストを下げます。

限界利益率が上がると、「売上が1円増えたときに増える利益の幅」が大きくなります。

その結果、損益分岐点が手前に引き下がり、経営安全率が改善します。

5-2. 固定費の削減(損益分岐点の引き下げ)

固定費は、売上の増減にかかわらず発生する「経営の重り」です。この重りを軽くすれば赤字転落のリスクは下がりますが、「何でもかんでも削れば正解」というわけではありません。

ここで重要なのは、固定費を「単なるコスト」ではなく「利益を生むための投資」として捉える視点です。判断基準は以下の通りです。

- 積極的に使うべきケース(投資)

「固定費の増加分 < 限界利益の増加分」

例えば、新たに月30万円の固定費をかけて広告を出したり、人を雇ったりした結果、限界利益(粗利)が50万円増えるのであれば、それは経営安全率を高めるための「正しい投資」です。 - 見直し・削減すべきケース(浪費)

「固定費の増加分 > 限界利益の増加分」

固定費を増やしてもそれ以上の利益が見込めない場合や、売上が下がっているのに昔からの慣習で払い続けている経費(不要なサブスク、過剰な広場スペースの賃料、効果の出ない保守契約など)は、即座に削減の対象となります。

「その固定費が、それ以上の利益を連れてきているか?」という効率性を常にチェックすることが、本当の意味で経営安全率を高めることに繋がります。

5-3.売上高の拡大

最もシンプルですが、実は「諸刃の剣」でもあるのが売上の拡大です。

健全な拡大:

限界利益がしっかり確保できている状態で売上を伸ばせば、経営安全率は向上します。

危険な拡大:

値引きをして売上だけを追い求めたり、売上を増やすために多額の広告費(固定費)をかけすぎたりすると、逆に経営安全率が悪化して「忙しいのにずっと苦しい」状態に陥ります。

売上高を伸ばす際は、「その売上1円から、いくらの利益が残るか」という効率を常に意識する必要があります。

「収益改善のアイデア」について詳しく知りたい方は、下記もご覧ください。

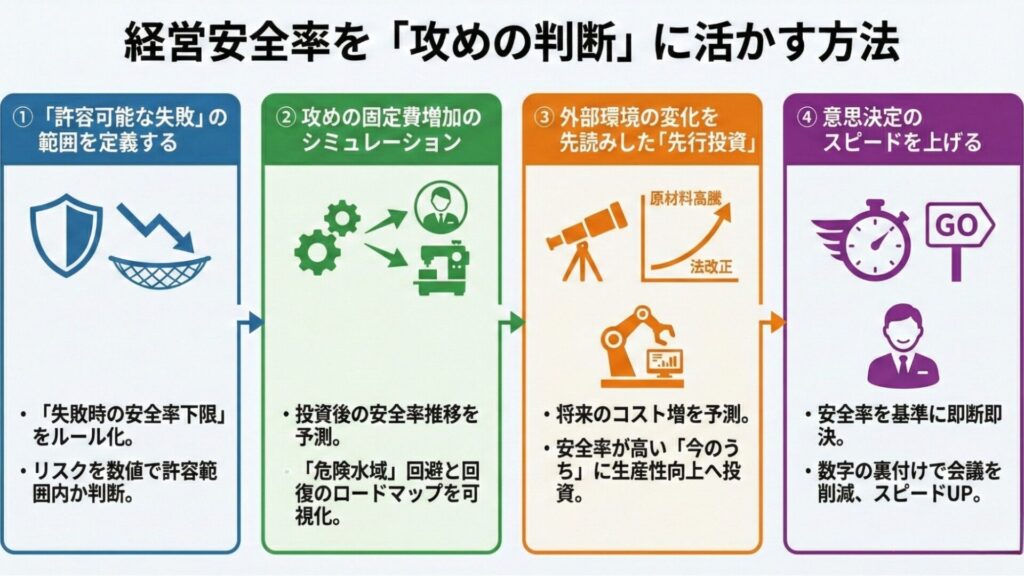

6. 経営安全率を「攻めの判断」に活かす方法

多くの経営者が投資を躊躇するのは、失敗したときに「会社がどうなるか」が予測できないからです。

経営安全率という「数字の命綱」が見えていれば、その不安を合理的な判断へと変えることができます。

① 「許容可能な失敗」の範囲を定義する

ビジネスに絶対の成功はありません。しかし、「この新規事業が完全に失敗しても、経営安全率が10%残るなら実行する」というルールを決めておけば、意思決定は極めてシンプルになります。

例えば、1,000万円の投資を検討する際、それが自社の安全率を何%押し下げるかを計算してみてください。もし安全率が20%から15%に下がる程度であれば、それは許容可能なリスクと言えるかもしれません。

「経営リスク」について、詳しくは下記もご覧ください。

② 攻めの固定費増加(採用・設備投資)のシミュレーション

優秀な人材の採用や最新設備の導入は、一時的に固定費を押し上げ、経営安全率を低下させます。

しかし、それが将来の利益にどう繋がるかをシミュレーションするのが「攻め」の管理会計です。

新しい経営安全率 = 現在の限界利益 – (既存固定費 + 新規投資額)}/{現在の限界利益}

投資後の安全率が「危険水域(7%未満)」に突っ込まないか、あるいは投資によって増える売上でいつまでに安全率が回復するか。このロードマップがあれば、銀行への融資説明も非常に説得力が増します。

③ 外部環境の変化を先読みした「先行投資」

原材料高騰や法改正など、将来的にコストが増えることが分かっている場合、安全率が高い「今のうち」に、生産性を上げるための投資(自動化やシステム導入)を行う判断ができます。

安全率が下がってから慌てて対策を打つのではなく、「安全率に余裕がある今こそ、将来のコスト増を打ち消すための投資をする」。これができる経営者は、不況時に他社が脱落する中でシェアを伸ばすことができます。

④ 意思決定のスピードを上げる

中小企業最大の武器は「スピード」です。

経営安全率が常に頭に入っていれば、チャンスが来たときに会議を重ねる必要はありません。

「この投資をしてもわが社の安全率は15%確保できる」という確信があれば、その場でGOサインが出せます。

「優れた経営判断の基準」について、詳しくは下記もご覧ください。

7. 経営安全率は「自由」を手に入れるための数字

経営安全率は、あなたを縛るための数字ではありません。

むしろ、「これだけ余裕があるのだから、もっと自由に、大胆に挑戦していいんだ」と、経営者の背中を押してくれる数字です。

自社の「命綱の長さ」を確認し、それを最大限に活かした「攻めの経営」を実現しましょう。

監修 / 黒田訓英

株式会社ビジネスバンク 取締役

早稲田大学 商学部 講師

経済産業大臣登録 中小企業診断士

日本証券アナリスト協会認定アナリスト(CMA)

日本証券アナリスト協会認定CMA

日本ディープラーニング協会認定 AIジェネラリスト/AIエンジニア

JDLA認定AIジェネラリスト/AIエンジニア

ライター / 國本 亘基

株式会社ビジネスバンク プレジデントアカデミー編集部

株式会社ビジネスバンク

プレジデントアカデミー編集部

起業家インタビューEntrepreneur事業部 事業責任者

起業家インタビューEntrepreneur事業部

事業責任者

早稲田大学 商学部 井上達彦 研究室